你可能感兴趣的试题

单项资产的夕系数可以反映单项资产收益率与市场上全部资产的平均收益率之间的变动关系 某项资产的β系数;该项资产的风险收益率/市场组合的风险收益率 某项资产的β系数=该项资产收益率与市场组合收益率的协方差/市场组合收益率的方差 当β系数为0时,表明该资产没有风险

Ri表示风险校正系数 Rf表示无风险投资收益率 Rm风险校正贴现率 B表示资本市场的平均投资收益率

基金F的收益率比整个市场水平差 基金F经风险调整后的收益率要高于整个市场水平 基金F的收益率比整个市场水平好 基金F经风险调整后的收益率要低于整个市场水平

单项资产的β系数可以反映单项资产收益率与市场平均收益率之间的变动关系 β系数=某项资产的风险收益率÷市场组合的风险收益率 资产组合的β系数是所有单项资产β系数的加权平均数 单项资产的β系数表示相对于市场组合的平均风险而言,单项资产所含风险的大小

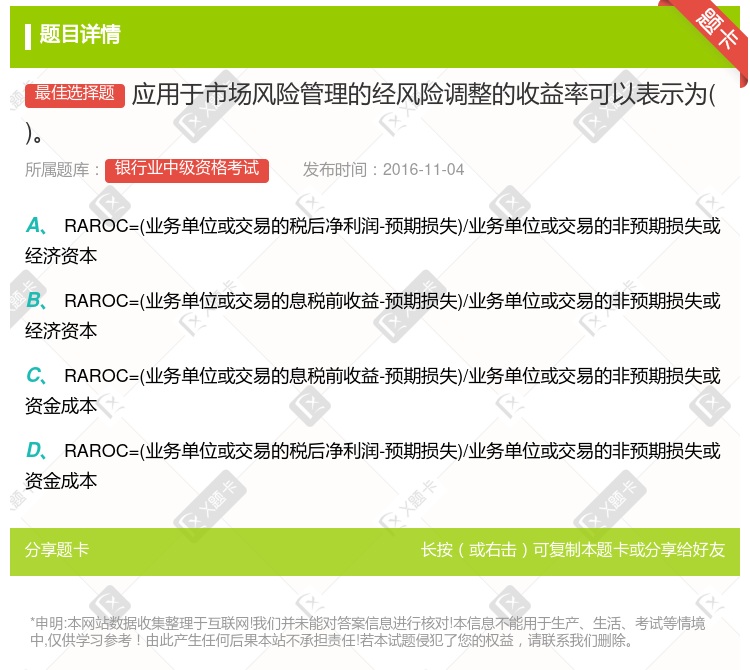

在经风险调整的业绩评估方法中,目前被广泛接受和普遍使用的是风险调整的资本收益率(RARO 在单笔业务层面上,RAROC可用于衡量一笔业务的风险与收益是否匹配,为商业银行是否开展该业务以及如何定价提供依据 经风险调整的资本收益率(RARO,克服了传统财务绩效考核中盈利指标未充分反映风险成本的缺陷 在资产组合层面上,商业银行在评估单笔业务的风险和资产组合效应之后,可依据RAROC衡量资产组合的风险与收益是否匹配

可以近似地认为无风险收益率为6% 如果无风险收益率为6%,则必要收益率为11% 如果无风险收益率为6%,则纯粹利率为4% 风险收益率取决于风险的大小和投资者对风险的偏好

税后净利润/经济资本 税后净利润/资本成本 经济增加值/经济资本 经济增加值/资本成本

税后净利润/资本成本 经济增加值/资本成本 税后净利润/经济资本 经济增加值/经济资本

年化收益率 百分比收益率 经风险调整的资本收益率 汇率

目前被广泛接受和普遍使用的经风险调整的业绩评估方法中是经风险调整的资本收益率(RAROC) 经风险调整的资本收益率(RAROC)在资产组合层面为商业银行提供了考察单笔业务的风险和资产组合效应的匹配度 经风险调整的资本收益率(RAROC)着重强调商业银行通过承担风险而获得的收益是有代价的 经风险调整的资本收益率(BABOC)是以监管资本配置为基础的,这样能克服传统绩效考核中盈利目标为充分反映风险成本的缺陷 经风险调整的资本收益率(BAROC)可用于商业银行总体层面上的目标设定,业务决策,资本配置和绩效考核等

目前被广泛接受和普遍使用的经风险调整的业绩评估方法中是经风险调整的资本收益率(RARO 经风险调整的资本收益率(RARO在资产组合层面为商业银行提供了考察单笔业务的风险和资产组合效应的匹配度 经风险调整的资本收益率(RARO着重强调商业银行通过承担风险而获得的收益是有代价的 经风险调整的资本收益率(BABO是以监管资本配置为基础的,这样能克服传统绩效考核中盈利目标为充分反映风险成本的缺陷 经风险调整的资本收益率(BARO可用于商业银行总体层面上的目标设定,业务决策,资本配置和绩效考核等

RAROC=业务单位或交易的税后净利润/业务单位或交易的经济资本 RAROC=业务单位或交易的息税前收益/业务单位或交易的经济资本 RAROC=业务单位或交易的息税前收益/业务单位或交易的资金成本 RAROC=业务单位或交易的税后净利润/业务单位或交易的资金成本

贷款定价 授信审批和限额管理 风险报告 风险监控 经风险调整的绩效考核

目前被广泛接受和普遍使用的经风险调整的业绩评估方法中是经风险调整的资本收益率(RAROC) 经风险调整的资本收益率(RAROC)在资产组合层面为商业银行提供了考察单笔业务的风险和资产组合效应的匹配度 经风险调整的资本收益率(RAROC)着重强调商业银行通过承担风险而获得的收益是有代价的 经风险调整的资本收益率(BABOC)是以监管资本配置为基础的,这样能克服传统绩效考 经风险调整的资本收益率(BAROC)可用于商业银行总体层面上的目标

湘公网安备 43130202000226号

湘公网安备 43130202000226号