首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

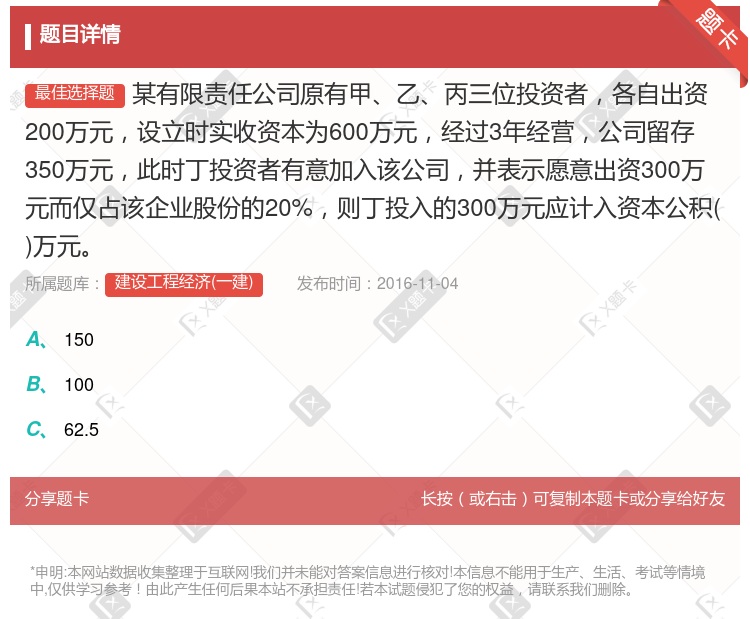

某有限责任公司原有甲、乙、丙三位投资者,各自出资200万元,设立时实收资本为600万元,经过3年经营,公司留存350万元,此时丁投资者有意加入该公司,并表示愿意出资300万元而仅占该企业股份的20%,...

查看本题答案

包含此试题的试卷

建设工程经济(一建)《单项选择》真题及答案

点击查看

你可能感兴趣的试题

甲乙丙三人共同出资100万元设立某有限责任公司在经营过程中由于投资决策失误致使公司遭受巨额亏损累计负

由甲、乙、丙按出资比例偿还

由甲、乙、丙平均分担

由甲、乙、丙负连带责任

由某有限责任公司偿还,无力偿还通过破产程序处理

某有限责任公司是由甲乙丙三方各出资200万元设立的2002年末该有限责任公司所有者权益项目的余额为实

200

250

270

290

某有限责任公司原由甲乙两位投资人各自出资350万元注册公司经过三年经营公司留存250万元这是有丙投资

200

250

300

500

A有限责任公司由两位投资者投资200万元设立每人各出资100万元一年后为扩大经营规模经批准A有限责任

110

100

20

200

淮河有限责任公司是由甲乙丙三方各出资200万元设立的2005年末该有限责任公司所有者权益项目的余额为

200

250

270

290

甲乙丙丁四位投资者设立股份有限公司甲出资100万元乙出资200万元丙出资50万元根据公司法规定丁至少

150万元

650万元

550万元

200万元

甲乙丙丁四位投资者共同出资设立股份有限公司甲出资100万元乙出资200万元丙出资50万元根据公司法规

150万元

650万元

550万元

200万元

某有限责任公司原由甲乙两位投资人各自出资350万元注册公司经过3年经营公司留存250万元这时有丙投资

200

250

300

500

某有限责任公司是由甲乙丙三方各出资200万元设立的年末该有限责任公司所有者权益项目的余额为实收资本为

200

250

270

290

某有限责任公司是由甲乙丙三方各出资200万元设立的2007年末该有限责任公司所有者权益项目的余额为实

200

250

270

290

A有限责任公司由两位投资者投资100万元设立每人各出资50万元一年后为扩大经营规模经批准A有限责任公

55

50

10

100

某有限责任公司是由甲乙丙三方各出资200万元设立的2005年末该有限责任公司所有者权益项目的余额为实

200

250

270

290

某有限责任公司原有甲乙丙三位投资者各自出资300万元设立时实收资本为900万元经过5年经营公司留存6

225

300

387.5

600

甲乙丙三人共同出资100万元设立某有限责任公司在经营过程中由于投资决策失误致使公司遭受巨额亏损累计负

由甲,乙,丙平均分担

由甲,乙,丙负连带责任

由甲,乙,丙按出资比例偿还

由该有限责任公司偿还,无力偿还通过破产程序处理

某有限责任公司原有甲乙丙三位投资者各自出资300万元设立时实收资本为900万元经过5年经营公司留存4

新实收资本

法人资本金

资本公积

盈余公积

热门试题

更多

某混凝土预制构件厂生产某种构件设计年产销量为3万件每件的售价为240元单位产品的可变成本80元单位产品营业税金及附加20元年固定成本280万元则该厂达到设计能力时盈利是万元

工程量清单报价程序中不包括

以投资补贴贷款贴息等方式投入的政府投资资金在项目评价中应视为

根据与同一项销售有关的收入和成本应在同一会计期间予以确认

下列选项中属于企业投资活动的是

下列选项中是经济活动分析中最重要的方法之一也是财务分析的方法之一

某企业持有一项投资性房地产账面价值为600万元资产负债表日公允价值为900万元如果计税基础仍维持600万元不变则该企业应纳税暂时性差异为万元

建设工程施工定额是施工企业进行施工组织成本管理经济核算和投标报价的重要依据其由所组成

某企业发行普通股正常市价为58元估计年增长率为15%第1年预计发放股利2元筹资费用率为股票市价的10%企业所得税率为33%则发行普通股的资金成本率为

某项目建设期1年建设投资800万元第2年末净现金流量为220万元第3年为242万元第4年为266万元第5年为293万元该项目静态投资回收期为年

下列属于企业偿债能力的比率有

下列关于合同结果不能可靠估计时建造施工合同收入确认的叙述不正确的是

下列属于让渡资产使用权的利息收入和使用费收入的确认原则是

对于工程造价管理部门而言施工图预算是监督检查执行定额标准合理确定工程造价测算造价指数及的重要依据

按人民币计算某进口设备的离岸价为600万元到岸价为610万元关税为75万元银行财务费率为1%则该设备的银行财务费为万元

当利息备付率低于时表示项目没有足够资金支付利息偿债风险很大

利润表是反映企业在一定会计期间的的财务报表

某单位以单利方式借入1000元年利率8%4年末偿还则第4年年末本利和为元

为保证估价的正确和合理性应包括制定施工计划计算各项工程的资源费用等

下列关于工程量清单主要作用的叙述不正确的是

某施工企业采取溢价发行股票时所取得的股票发行收入超过股票价值800万元则该项收入应作为企业的处理

某企业有1台设备目前的实际价值为38万元预计残值为2.5万元第1年的使用费为1.8万元在不考虑资金时间价值的情况下经估算得到该设备的经济寿命为12年则该设备的平均年度资产消耗成本为万元/年

由价值工程的概念可知价值工程涉及三个基本要素

某笔贷款的利息按年利率为10%每季度复利计息其贷款的年有效利率为

下列不属于企业现金管理内容的是

下列关于税金的叙述不正确的是

某人若10年内每年年末存10000元年利率为8%则10年末本利和为元

某拟建项目的建筑安装工程费为500万元设备及工器具购置费为30万元工程建设其它费为20万元则该项目涨价预备费的计算基数为万元

下列关于会计监督职能的叙述不正确的是

投资项目总结评价阶段的工作内容中不包括

热门题库

更多

建设工程经济(一建)

建设工程项目管理(一建)

建设工程法规及相关知识(一建)

建筑工程(一建)

机电工程(一建)

公路工程(一建)

水利水电工程(一建)

矿业工程(一建)

港口与航道工程(一建)

通信与广电工程(一建)

民航机场工程(一建)

铁路工程(一建)

市政公用工程(一建)

建设工程施工管理(二建)

建设工程法规及相关知识(二建)

矿业工程(二建)

湘公网安备 43130202000226号

湘公网安备 43130202000226号