你可能感兴趣的试题

8942.04 8943.04 8949.06 8952.23

按17%简易办法计算应纳增值税 按6%简易办法计算应纳增值税 按4%简易办法减半计算应纳增值税 不缴增值税

按2%简易办法计算应纳增值税 按4%简易办法计算应纳增值税 按4%简易办法减半计算应纳增值税 不交纳增值税

按6%简易办法计算应纳增值税 按4%简易办法计算应纳增值税 依照3%征收率减按2%计算应纳增值税 不缴增值税

按3%征收率计算应纳增值税 按4%征收率计算应纳增值税 按3%征收率减按2%计算应纳增值税 不缴增值税

按6%简易办法计算应纳增值税 按4%简易办法计算应纳增值税 按4%简易办法减半计算应纳增值税 不缴增值税

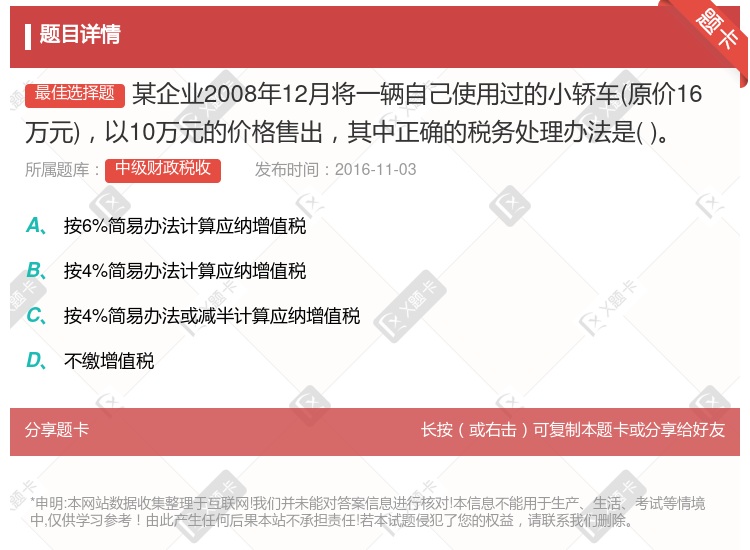

按6%简易办法计算应纳增值税 按4%简易办法计算应纳增值税 按4%简易办法减半计算应纳增值税 不缴增值税

甲企业购进自用的尚未办理车辆登记注册手续的小轿车,应纳车辆购置税1.4万元 甲企业购进自用的尚未办理车辆登记注册手续的小轿车,应纳车辆购置税2万元 甲企业从乙企业购入已使用4年的小轿车,应纳车辆购置税为0 甲企业从乙企业购入已使用4年的小轿车,应纳车辆购置税1.4万元

按 2%简易办法计算应纳增值税 按 4%简易办法计算应纳增值税 按简易办法依照 3%征收率减按 2%计算应纳增值税 不交增值税

按6%简易办法计算应纳增值税 按4%简易办法计算应纳增值税 按4%简易办法减半计算应纳增值税 不缴增值税

按4%简易办法计算应纳增值税 不交增值税 按2%简易办法计算应纳增值税 按4%简易办法减半计算应纳增值税

湘公网安备 43130202000226号

湘公网安备 43130202000226号