你可能感兴趣的试题

呈同向变动关系 呈反向变动关系 呈比例变动关系 不存在关系

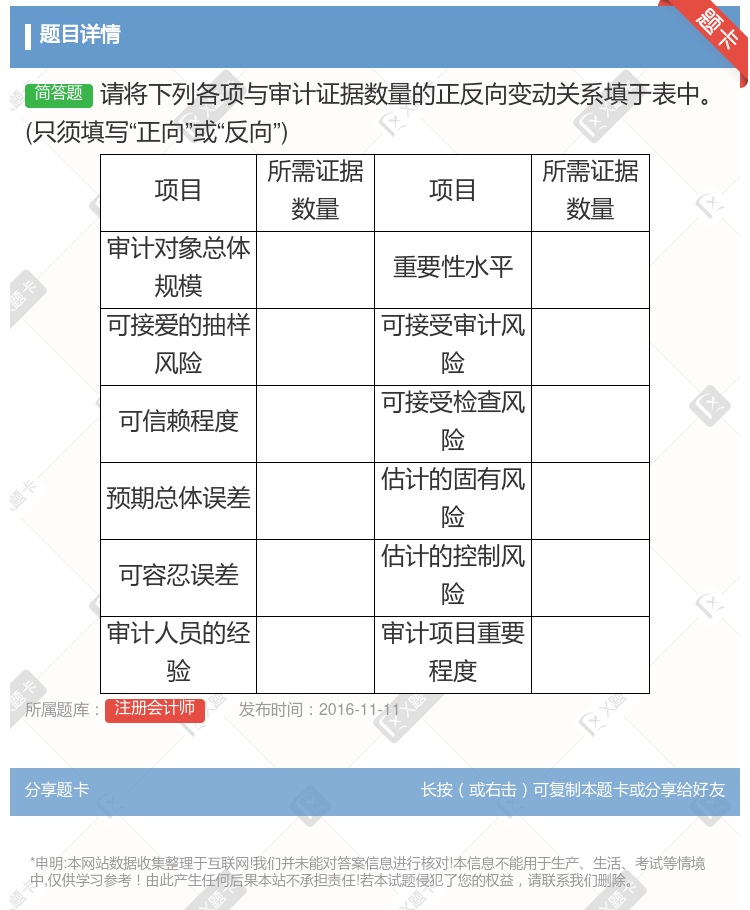

审计人员对固有风险的估计水平与所需证据的数量是同向变动关系 审计人员对控制风险的估计水平与所需证据的数量是同向变动关系 审计人员可接受的检查风险水平与所需证据的数量是反向变动关系 审计人员可接受的总体审计风险与所需证据的数量是反向变动关系

可接受的审计风险与审计证据的数量之间存在反向变动关系 重要性和审计证据的数量之间存在反向变动关系 重要性和审计证据的数量之间存在同向变动关系 注册会计师不能通过不合理地人为调高重要性水平,降低审计风险

呈同向变动关系 呈反向变动关系 呈比例变动关系 不存在关系

同向变动关系 反向变动关系 有时同向变动 有时反向变动

呈同向变动关系 呈反向变动关系 呈比例变动关系 不存在关系

认定层次重要性水平 评估的重大错报风险 计划的保证程度 所需审计证据的数量

同向变动关系 成比例变动关系 不存在关系 反向变动关系

呈同向变动关系 呈反向变动关系 呈比例变动关系 不存在关系

如果审计重要性与审计风险之间成反向变动关系,则重要性与审计证据的数量之间必然也成反向变动关系 审计证据的数量与重要性之间成反向变动关系意味着注册会计师可以通过增加审计证据的数量来降低审计的重要性水平 如果重要性与审计证据的数量之间成反向变动关系,则重要性与审计风险之间的反向变动关系就不一定成立 审计证据的数量与审计风险之间成反向变动关系意味着注册会计师可以通过增加审计证据的数量来降低审计风险

呈同向变动关系 呈反向变动关系 呈比例变动关系 不存在关系

可接受的审计风险与审计证据的数量之间存在反向变动关系 重要性和审计证据的数量之间存在反向变动关系 重要性和审计证据的数量之间存在同向变动关系 注册会计师不能通过不合理地人为调高重要性水平,降低审计风险

湘公网安备 43130202000226号

湘公网安备 43130202000226号