你可能感兴趣的试题

甲公司发行的看涨期权属于权益工具 甲公司发行的看涨期权属于混合工具 甲公司发行的看涨期权属于金融负债 甲公司发行的看涨期权属于金融资产

甲公司发行的看涨期权属于权益工具 甲公司发行的看涨期权属于混合工具 甲公司发行的看涨期权属于金融负债 甲公司发行的看涨期权属于金融资产

发行时将该期权确认为权益工具 发行时将该期权确认为衍生工具 该期权合同公允价值变动计入当期损益 不确认该期权合同的公允价值变动 完成交割后甲公司累计增加股本溢价103000元

甲公司发行的看涨期权属于权益工具 甲公司发行的看涨期权属于混合工具 甲公司发行的看涨期权属于金融负债 甲公司发行的看涨期权属于金融资产

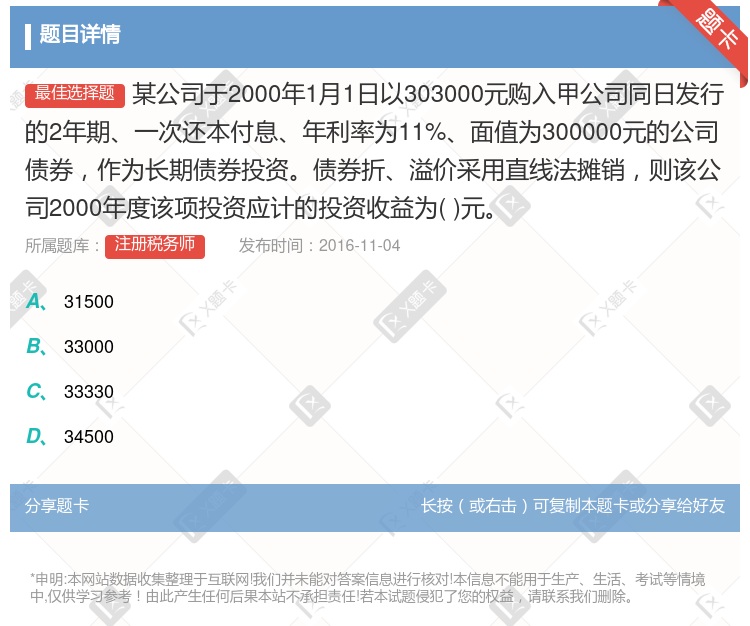

20 000 20 400 22 000 26 400

发行时将该期权确认为权益工具 发行时将该期权确认为衍生工具 该期权合同公允价值变动计入当期损益 至结算日甲公司发行该期权的累计收益是3000元 若至结算日甲公司自身权益工具的公允价值为52.5元,则甲公司发行该期权的累计收益为0元

甲公司发行的看涨期权属于权益工具 甲公司发行的看涨期权属于混合工具 甲公司发行的看涨期权属于金融负债 甲公司发行的看涨期权属于金融资产

购入乙公司的债券应作为交易性金融资产核算 购入丙公司的债券应作为持有至到期投资核算 购入丁公司的股票应作为长期股权投资核算 购入乙公司债券的入账价值为125万元

湘公网安备 43130202000226号

湘公网安备 43130202000226号