你可能感兴趣的试题

全额扣除 在年度利润总额12%以内的部分扣除 在年度应纳税所得额30%以内的部分扣除 在年度应纳税所得额12%以内的部分扣除

在年度应纳税所得额12%以内的部分扣除 在年度应纳税所得额3%以内的部分扣除 全额扣除 在年度利润总额12%以内的部分扣除

自行开发支出已在计算应纳税所得额时扣除无形资产 自创商誉 与经营活动无关的无形资产 企业为生产产品而持有的土地使用权

租入固定资产的改建支出 单独估价作为固定资产入账的土地 自创商誉 自行开发的无形资产支出已在计算应纳税所得额时扣除

全额扣除 在年度应纳税所得额12%以内的部分扣除 在年度利润总额12%以内的部分扣除 在年度应纳税所得额30%以内的部分扣除

企业从其关联方接受的债权性投资与权益性投资的比例超过规定标准而发生的利息支出,不应在计算应纳税所得额时扣除 企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除 企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除 与经营活动无关的固定资产不应计入纳税所得额

全额扣除 在年度应纳税所得额12%以内的部分扣除 在年度利润总额12%以内的部分扣除 在年度应纳税所得额3%以内的部分扣除

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除 企业发生的公益性捐赠支出,超过年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除 企业向投资者支付的股息、红利可以扣除 企业的税收滞纳金不得扣除

企业从其关联方接受的债权性投资与权利性投资的比例超过规定标准而发生的利息支出,应在计算应纳税所得额时扣除 企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除 企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除 与经营活动无关的固定资产不应计入纳税所得额

全额扣除 在年度利润总额12%以内的部分扣除 在年度应纳税所得额30%以内的部分扣除 在年度应纳税所得额12%以内的部分扣除

在五年内免征所得税 计算应纳税所得额时享受加计扣除税收优惠 在计算应纳税所得额时减计收入 按 90% 净收益在 30 万元以下的部分可免予征收所得税

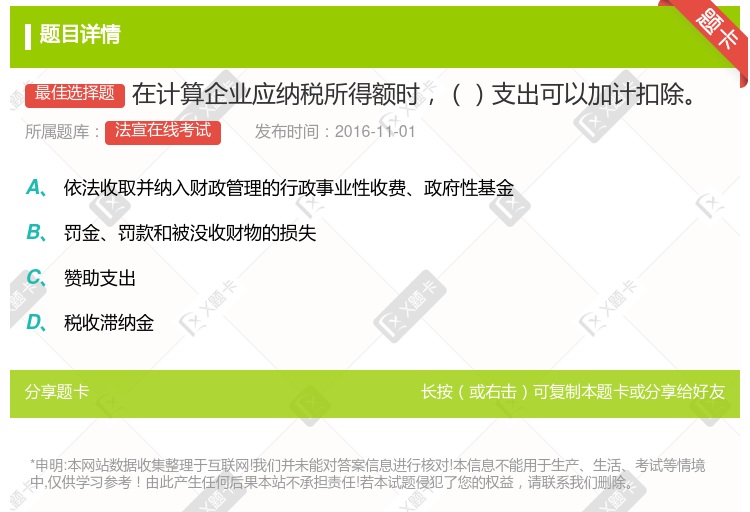

应纳税所得额=(应纳税额+减免抵免税额)/税率 企业发生的公益性捐赠支出,在年度利润总额3%以内的部分,准予在计算应纳税所得额时扣除。 在计算应纳税所得额时,经过税务机关的批准,可以将税收滞纳金扣除 计算应纳税所得额时,赞助支出不得扣除

企业计提的工资、薪金支出准予据实扣除 企业计提的职工福利费支出,不超过工资薪金总额14%的部分准予扣除 在采取特别纳税调整时,加收的利息不可以在当年计算应纳税所得额时扣除 诉讼费用不得扣除

湘公网安备 43130202000226号

湘公网安备 43130202000226号