首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

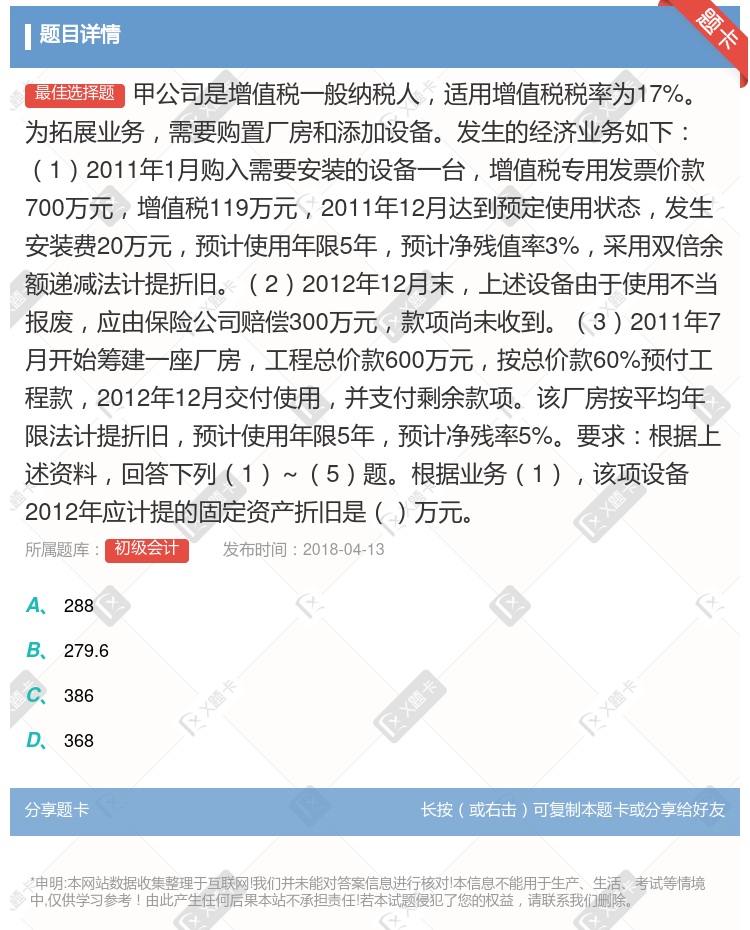

甲公司是增值税一般纳税人,适用增值税税率为17%。为拓展业务,需要购置厂房和添加设备。发生的经济业务如下:(1)2011年1月购入需要安装的设备一台,增值税专用发票价款700万元,增值税119万元,2...

查看本题答案

包含此试题的试卷

初级会计《资产》真题及答案

点击查看

你可能感兴趣的试题

甲公司为增值税一般纳税人2013年5月从国外进口一批音响海关核定的关税完税价格为117万元缴纳关税1

21.88

18.7

19.89

17

甲公司为增值税一般纳税人适用的增值税税率为17%甲公司委托乙公司增值税一般 纳税人代为加工一批属于应

720

737

800

817

甲公司为增值税一般纳税人2013年5月从国外进口一批音响海关核定的关税完税价格为117万元缴纳关税1

117×17%=19.89万元

(117+11.7)×17%=21.879万元

117÷(1+17%)×17%=17万元

(117+11.7)÷(1+17%)×17%=18.7万元

甲公司为增值税一般纳税人适用的增值税税率为17%甲公司委托乙公司增值税一般纳税人代为加工一批属于应税

720

737

800

817

M公司为增值税一般纳税人9月购入原材料1000公斤每公斤不含税单价为100元发生运杂费500元不考虑

102.64

119.90

101.41

100.90

某公司是一个年销售额不含税保持在80万元左右的商业企业公司年不含税外购货物为60万元左右含税为60×

甲快递公司简称甲公司为增值税一般纳税人2019年9月甲公司购进小货车取得的增值税专用发票已通过认证发

80.41

41.82

69.41

74.41

甲公司为增值税一般纳税人2013年5月从国外进口一批音响海关核定的关税完税价格为117万元缴纳关税1

19.89

21.879

17

18.7

甲公司为增值税一般纳税人适用的增值税税率为17%甲公司委托其他单位增值税一般纳税人加工一批属于应税消

126

146.12

140

160.12

甲公司为增值税一般纳税人适用的增值税税率为17%甲公司委托乙公司增值税一般纳税人代为加工一批属于应税

720

737

800

817

某生产企业为增值税一般纳税人适用17%增值税税率某年5月有关业务如下销售乙产品开具普通发票取得收入2

M公司为增值税一般纳税人9月购入原材料1000千克每千克不含税单价为100元发生运杂费500元不考虑

102.64

119.90

101.41

100.90

某生产企业为增值税一般纳税人适用17%增值税税率某年5月有关业务如下销售3年前购入并使用过的应税固定

M公司为增值税一般纳税人9月购入原材料l000公斤每公斤不含税单价为100元发生运杂费500元不考虑

102.64

119.90

101.41

100.90

某公司是一个年含税销售额在110万元左右的生产性企业公司每年购进的可按17%的税率进行抵扣的含税价格

M公司为增值税一般纳税人9月购入原材料1000公斤每公斤不含税单价为100元发生运杂费500元不考虑

102.64

119.90

101.41

100.90

某出版社增值税一般纳税人出版书籍并代理广告业务则其相关业务正确的税务处理有

出版发行书籍收入按17%税率征收增值税

广告代理收入按5%税率征收营业税

出版社购买纸张委托印刷厂(增值税一般纳税人)印刷书籍支付的印刷费,可取得17%税率的增值税专用发票

从一般纳税人购买纸张可取得17%税率的增值税专用发票

热门试题

更多

使用寿命有限的无形资产可能会有残值

投资性房地产取得的租金收入确认为其他业务收入

企业接受其他单位的固定资产投资时固定资产账户入账金额应考虑投资方原账面价值但实收资本账户金额应按双方合同约定的价值入账

企业采用计划成本核算原材料平时采购原材料时应按实际成本借记材料采购科目材料验收入库时按计划成本借记原材料科目贷记材料采购科目两者的差额记入材料成本差异科目领用或发出原材料时应按计划成本贷记原材料科目

已达到预定可使用状态但尚未办理竣工决算的固定资产应当按照估计价值确定其成本并计提折旧待办理竣工决算后再按实际成本调整原来的暂估价值并调整原已计提的折旧额

盘盈的固定资产通过待处理财产损溢科目核算其净收益计入当期营业外收入

企业选择的无形资产摊销方法应当反映与该项无形资产有关的经济利益的预期实现方式无法可靠确定预期实现方式的应当采用直线法摊销

企业采用月末一次加权平均法计量发出材料的成本在本月有材料入库的情况下物价上涨时当月月初发出材料的单位成本小于月末发出材料的单位成本

固定资产预计使用寿命发生改变时应同时改变固定资产折旧方法

企业对固定资产进行更新改造时应当将该固定资产账面价值转入在建工程并将被替换部件的变价收入冲减在建工程

现金盘亏无法查明原因的经批准后记入营业外支出科目的借方

工作量法计提折旧的特点是每年提取的折旧额相等

外购的无形资产其成本包括购买价款相关税费以及直接归属于使该项资产达到预定用途所发生的其他支出也包括为运行无形资产发生的培训费支出

与使用固定资产有关的员工培训费应计入固定资产成本

无形资产减值损失一经确认在以后持有期间不得转回

投资性房地产仅指为赚取租金的房地产

企业出售投资性房地产时应将售价与账面价值的差额计入投资收益

企业以经营租赁方式租入的固定资产发生的改良支出企业应通过固定资产科目核算

企业应当根据税法规定的计提折旧的方法合理选择固定资产折旧方法

长期股权投资采用权益法核算长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的其差额应当确认为资本公积同时调整长期股权投资的初始投资成本

长期股权投资包括企业持有的对其子公司合营企业及联营企业的权益性投资以及企业持有的对被投资单位不具有控制共同控制或重大影响且在活跃市场中有报价公允价值能够可靠计量的权益性投资

企业对投资性房地产无论采用何种计量模式均应计提折旧或进行摊销

企业出售的无形资产应将取得的价款确认为收入同时将无形资产的账面价值确认为费用

在采用权益法核算长期股权投资的情况下投资企业应于被投资单位宣告分派现金股利或利润时按持有表决权资本比例计算应分得的现金股利和利润确认投资收益并调整长期股权投资的账面价值

企业生产车间发生的固定资产修理费用应计入管理费用

固定资产使用寿命预计净残值和折旧方法的改变应当作为会计政策变更

股票股利是被投资企业给投资企业的报酬因此投资企业应按持股比例确认投资收益

投资企业对被投资单位具有共同控制的长期股权投资应当采用成本法核算

处置持有至到期投资时应将所取得价款与该投资账面价值之间的差额计入当期损益

企业发出各种材料应负担的成本差异按当月材料成本差异率计算若发出材料时就要确定其实际成本则也可按上月材料成本差异率计算

热门题库

更多

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号