首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

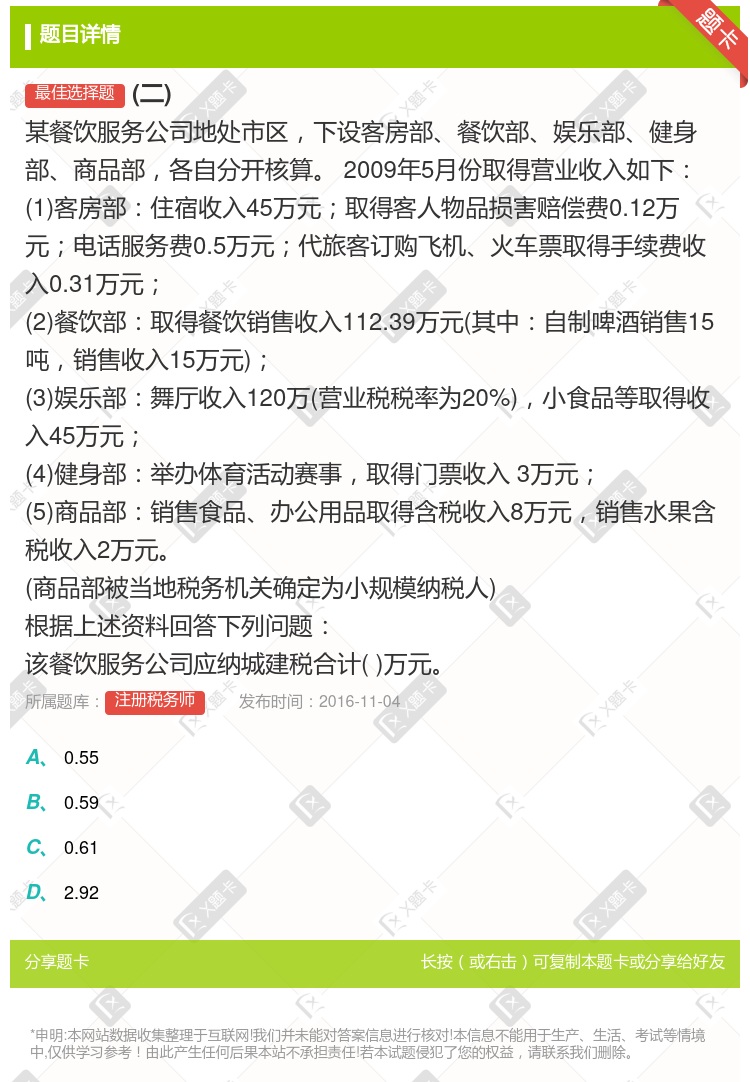

(二) 某餐饮服务公司地处市区,下设客房部、餐饮部、娱乐部、健身部、商品部,各自分开核算。 2009年5月份取得营业收入如下: (1)客房部:住宿收入45万元;取得客人物品损害赔偿费0.12万元;...

查看本题答案

包含此试题的试卷

注册税务师《单选集》真题及答案

点击查看

你可能感兴趣的试题

二某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算 2

0.30

2.30

2.29

2.35

服务技艺要求比较高的的是

前厅部

餐饮部

客房部

保安部

现代饭店的业务经营部分包括等

客房部、餐饮部、前厅部、商品部

客房部、餐饮部、销售部、财务部

餐饮部、前厅部销售部、财务部

前厅部、商品部、餐饮部、销售部

某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2008年5月份

0.30

2.30

2.29

2.35

某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2008年5月份

0.55

0.59

0.61

2.92

下列说法不正确的是

客房部与餐饮部工作互不相关

客房部与餐饮部配合,做好VIP房果篮、酒水、点心的摆放

客房部应协助餐饮部按客人要求送餐到房间

客房部应协助房间送餐部收拾房间餐具及餐车

某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2008年5月份

0.38

0.57

0.6

0.66

二某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2009年5月份取得营业收入如

35.30

35.33

40.92

41.01

二某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2009年5月份取得营业收入如

0.30

2.30

2.29

2.35

饭店对客服务的起点是

财务部

餐饮部

前厅部

客房部

下列说法不正确的是

客房部及餐饮部工作互不相关

客房部及餐饮部协作,做好VIP房果篮,酒水,点心的摆放

客房部应帮助餐饮部按客人要求送餐到房间

客房部应帮助房间送餐部整理房间餐具及餐车

某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2008年5月份取得营业收入如下

35.30

35.33

40.92

41.01

二某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算 2

0.29

0.57

0.6

0.66

某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2008年5月份取得营业收入如下

0.30

2.30

2.29

2.35

二某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2009年5月份取得营业收入如

0.29

0.57

0.6

0.66

某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2008年5月份取得营业收入如下

0.38

0.57

0.6

0.66

二某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算 2

35.30

35.33

40.92

41.01

某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2008年5月份取得营业收入如下

0.55

0.59

0.61

2.92

某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算2008年5月份

35.30

35.33

40.92

41.01

二某餐饮服务公司地处市区下设客房部餐饮部娱乐部健身部商品部各自分开核算 2

0.55

0.59

0.61

2.92

热门试题

更多

下列说法正确的是

以无形资产投资入股参与接受投资方的利润分配共同承担投资风险的行为不征营业税在投资后转让其股权的收入

构成我国税收争讼法的有

变更税务登记的范围包括

海关用相同货物成交价格方法估定进口货物时如果有多个相同货物完全符合条件应当以为基础估定进口货物的完税价格

某企业某年度应税利润500万元销售收入1250万元如果以应税利润为争税对象采用超额累进税率形式税率表如下则该企业本年应纳税额为万元级数销售利润率税率15%025%-10%含5%310%-20%含10%420%-35%含20%535%以上35%

纳税人在办理时必须持税务登记证件

下列说法不正确的是

下列不征收消费税的是

下列各项收入中可免征营业税的是

某自营出口的生产企业为增值税一般纳税人2003年11月份从国内购进原材料一批取得增值税专用发票上价款为200万元免税进口料件的组成计税价格为400万元料验收入库出口货物销售取得销售额折合人民币600万元本月内销货物取得含税销售额280.8万元上期未留抵税款______万元则下列表述正确的是

下列各项既是增值税法定税率又是增值税进项税额扣除率的是

下列税种属于税收法律的是

下列不征收资源税的是

纳税人的权利包括

某煤炭企业某月开采原煤50万吨其中已销售20万吨尚待销售10万吨该原煤适用的单位税额为每吨5元其当月应纳资源税为万元

采用超额累进税率征收的税种是

某基建单位在建筑现场制造的水泥预制构件应缴纳在其附设车间生产后移送用于本单位建设工程的缴纳

某酒厂总部设在天津生产酒的基地设在吉林则下列关于消费税的纳税地点说法正确的是

下列说法不正确的是

构成我国程序税法体系主体的是

某公司2005年2月份从境外进口一批化妆品海关核定的关税完税价为56000元进口关税税率为25%消费税税率为8%已取得海关开具的完税凭证4月份该公司将其中一部分化妆品在国内市场销售取得不含税收入为200000元假定该企业没发生其他增值税业务销售环节应纳税额是

以下对外商投资企业和外国企业不适用的是

以下免征营业税的有

下列应纳消费税的有

从1999年11月1日起对个人在中国境内储蓄机构取得的人民币外币储蓄存款利息按20%的税率征收个人所得税某居民王某在2000年5月1日在我国境内某储蓄机构取得1998年5月1日存入的2年期储蓄存款利息2000元如果居民被征收了400元的个人所得税这样处理违背了税法运用原则中的

某工业企业为一般纳税人2005年9月交款提货方式销售货物300万元并开具增值税专用发票本企业为装修企业职工餐厅购进一批装饰材料取得专用发票上注明价款10万元增值税款为1.7万元支付该项采购运费0.2万元该企业上述业务实际应负担的增值税为万元

以下企业出口应税消费品不得退税的有

车辆购置税计税依据说法正确的是

下列关于增值税销售货物或应税劳务纳税义务发生时间说法正确的是

热门题库

更多

兴业银行零售业务岗位考试

证券从业

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

湘公网安备 43130202000226号

湘公网安备 43130202000226号