你可能感兴趣的试题

企业自创商誉 企业内部产生的品牌 企业内部研究开发项目研究阶段的支出 为建造厂房获得的土地使用权

企业内部研究开发项目开发阶段的支出,符合资本化条件的计入无形资产,不符合资本化条件的计入当期损益 企业内部研究开发项目研究阶段的支出,应当于发生当期计入当期损益 无法区分研究阶段与开发阶段的支出,应当在发生当期费用化 内部研发项目开发阶段的支出,应全部资本化,记人“研发支出一资本化支出”科目

企业自创商誉 企业内部产生的品牌 企业内部研究开发项目研究阶段的支出 企业购入的专利权

企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出 研究是指为获取并理解新的科学或技术知识而进行的独创性的有计划调查 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益 企业内部研究开发项目开发阶段的支出,应当于发生时计入当期损益

企业内部研究开发项目开发阶段的支出,符合资本化条件的计入无形资产,不符合资本化条件的计入当期损益 企业内部研究开发项目研究阶段的支出,应当于发生当期计入当期损益 无法区分研究阶段与开发阶段的支出,应当在发生当期费用化 内部研发项目开发阶段的支出,应全部资本化,记入"研发支出-资本化支出"科目

企业内部研究开发项目研究阶段的支出,应在发生时直接计入管理费用 “研发支出”科目期末借方余额,反映企业正在进行无形资产研究开发项目的全部支出 企业内部研究开发项目开发阶段的支出,均计入“研发支出——资本化支出”明细科目 企业内部研究开发项目研究阶段的支出,均计入“研发支出——费用化支出”明细科目

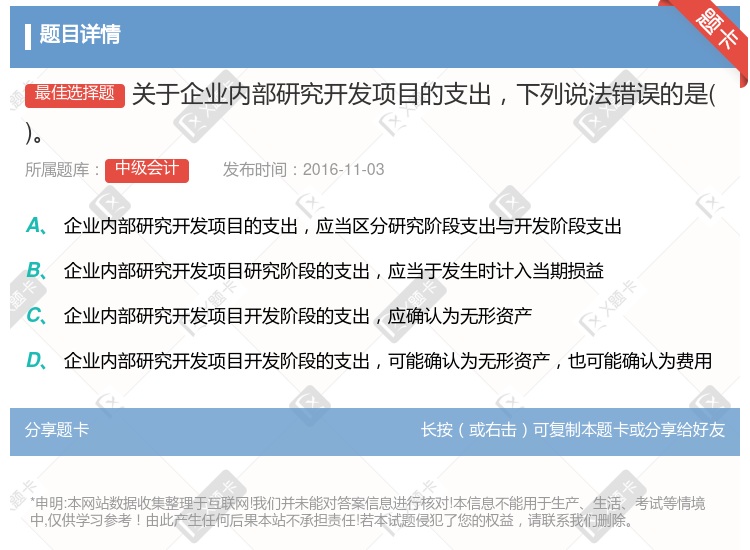

企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益 企业内部研究开发项目开发阶段的支出,可能确认为无形资产,也可能确认为费用 企业内部研究开发项目开发阶段的支出,应确认为无形资产 企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出

无法区分研究阶段与开发阶段支出的,应当将其计入当期损益 外购或以其他方式取得的、正在研发过程中应予资本化的项目,应按确定的金额记入“研发支出——资本化支出”科目 为运行内部研发的无形资产发生的培训支出应计入该无形资产的成本 对于企业内部研发形成的无形资产在初始确认时产生的暂时性差异,不应确认递延所得税资产

对无形资产计提减值准备 企业内部研究开发项目研究阶段发生的支出 摊销无形资产成本 企业内部研究开发项目开发阶段的支出不满足无形资产确认条件

企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出 企业内部研究开发项目开发阶段的支出,均应确认为无形资产 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益 企业内部研究开发项目开发阶段的支出,可能确认为无形资产,也可能确认为费用

企业内部研究开发项目开发阶段的支出,应确认为无形资产 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益 企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出 企业内部研究开发项目开发阶段的支出,可能确认为无形资产,也可能确认为费用

企业内部研究开发项目开发阶段的支出,符合资本化条件的计入无形资产,不符合资本化条件的计入当期损益 企业内部研究开发项目研究阶段的支出,应当于发生当期计入当期损益 无法区分研究阶段与开发阶段的支出,应当在发生当期费用化 内部研发项目开发阶段的支出,应全部资本化,记入“研发支出—资本化支出”科目

对无形资产计提减值准备 对使用寿命有限的无形资产计提摊销 企业内部研究开发项目研究阶段发生的支出 企业内部研究开发项目开发阶段满足资本化条件的支出

企业内部研究开发项目开发阶段的支出,符合资本化条件的计入无形资产,不符合资本化条件的计入当期损益 企业内部研究开发项目研究阶段的支出,应当于发生当期计入当期损益 无法区分研究阶段与开发阶段的支出,应当在发生当期费用化 内部研发项目开发阶段的支出,应全部资本化,记入“研发支出—资本化支出”科目

企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出 企业内部研究开发项目研究阶段的支出,应当于发生当期计入当期损益 企业内部研究开发项目开发阶段的支出,符合资本化条件的计入无形资产,不符合资本化条件的计入当期损益 企业内部研究开发项目开发阶段的支出,应确认为无形资产

企业内部研究开发项目研究阶段的支出,不应当通过“研发支出”科目核算,应当在发生时直接计入管理费用 “研发支出”科目期末借方余额,反映企业正在进行无形资产研究开发项日的全部支出 企业内部研究开发项目开发阶段的支出,均计入“研发支出—资本化支出”明细科目 企业内部研究开发项目研究阶段的支出,均计入“研发支出—费用化支出”明细科目

企业内部研究开发项目研究阶段的支出,也可能记入“研发支出——资本化支出”科目 企业内部研究开发项目研究阶段的支出,应当于发生当期计入当期损益 无法区分研究阶段与开发阶段的支出,应当在发生当期费用化 内部研发项目开发阶段的支出,应全部资本化,记入“研发支出——资本化支出”科目

对无形资产计提减值准备 企业内部研究开发项目研究阶段的支出 摊销无形资产成本 企业内部研究开发项目开发阶段的支出不满足“无形资产确认条件”

湘公网安备 43130202000226号

湘公网安备 43130202000226号