你可能感兴趣的试题

购买生产用材料的支出 归还短期借款本金长期股权投资 收到被投资单位分配的股利 支付广告费

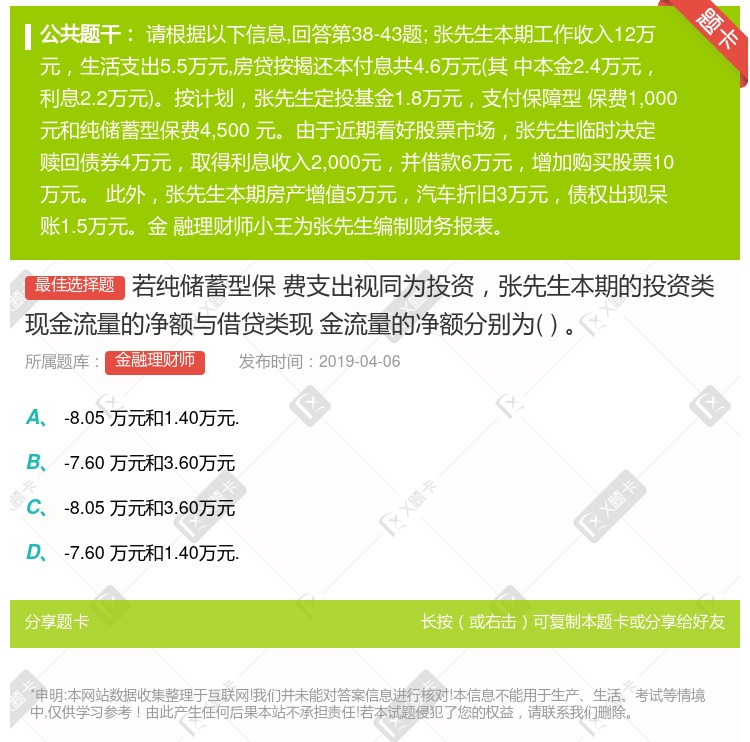

-8.05 万元和1.40万元 -7.60 万元和3.60万元 -8.05 万元和3.60万元 -7.60 万元和1.40万元

净现金流量是动态指标 投资型净现金流量含有折旧费和利息支出 营运型净现金流量不含折旧费和利息支出 净现金流量指标界定基础是收付实现制

-8.05 万元和1.40 万元 -7.60 万元和3.60 万元 -8.05 万元和3.60 万元 -7.60 万元和1.40 万元

实体现金流量是企业可提供给全部投资人的税后现金流量 实体现金流量=经营现金净流量-本期净投资 实体现金流量=税后经营利润+折旧与摊销-资本支出 实体现金流量=股权现金流量+税后利息支出

-8.65 万元 -4.20 万元 -4.65 万元 -10.65 万元

湘公网安备 43130202000226号

湘公网安备 43130202000226号