你可能感兴趣的试题

个人独资和合伙企业的个人投资者以企业资金为本人、家庭成员支付的与生产经营无关的消费性支出及购买汽车、住房等财产性支出,应按“个体工商户生产经营所得”征税 对个人独资和合伙企业取得的生产经营所得,应按个体工商户的生产经营所得征税 企业生产经营和投资者及其家庭生活共用的固定资产难以划分的,不得在税前扣除折旧费用 企业每一纳税年度发生的广告费和业务宣传费不超过当年销售(营业)收入2%的部分,可以据实扣除,超过部分,不得向以后纳税年度结转

企业组织营销业绩突出的雇员免费旅游,由企业负担开支的,不征收个人所得税 对个人投资者从上市公司取得的股息红利所得,直接作为应纳税所得额 个人独资企业的个人投资者以企业资金为本人购买的住房,按“个体工商户生产、经营所得”项目征税 个人兼职取得的收入应按“劳务报酬所得”项目征税

个体工商户以业主为个人所得税纳税义务人 个体工商户应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用 个体工商户用于个人和家庭的支出不得税前扣除 对于生产经营与个人、家庭生活混用难以分清的费用,不得扣除

个人独资和合伙企业的个人投资者以企业资金为本人、家庭成员支付的与生产经营无关的消费性支出及购买汽车、住房等财产性支出,应按“个体工商户生产经营所得”征税 对个人独资和合伙企业取得的生产经营所得,应按个体工商户的生产经营所得征税 企业生产经营和投资者及其家庭生活共用的固定资产难以划分的,不得在税前扣除折旧费用 企业每一纳税年度发生的广告费和业务宣传费不超过当年销售(营业)收入2%的部分,可以据实扣除,超过部分,不得向以后纳税年度结转

个人因从事彩票代销业务取得的所得 个体工商户对外投资取得的股利 个人独资企业的投资者的所得 私人开的诊所的所得

个体工商户应纳税所得额的计算,以权责发生制为原则 个体工商户发生的资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除 个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过5年 个体工商户生产经营活动中,生产经营与个人、家庭生活混用难以分清的费用,其60%视为与生产经营有关费用,准予扣除

个体工商业户的生产经营所得 劳务报酬所得 稿酬所得 特许权使用费所得

某有限责任公司为股东的儿子购买汽车一辆,应按“个体工商户生产、经营所得”征税 某股份公司投资者因困难向企业借款,年终既未偿还又未用于企业生产经营,应按“利息、股息、红利所得”项目计征个人所得税‘ 个人独资企业为投资者的家人购买的住房,应按“个体工商户生产、经营所得”征税 个人独资企业为投资者购买房屋的支出,应按“利息、股息、红利所得”项目计征个人所得税

某有限责任公司为股东的儿子购买汽车一辆,应按“个体工商户生产、经营所得”征税 某股份公司投资者因困难向企业借款,年终既未偿还又未用于企业生产经营,应按“利息、股息、红利所得”项目计征个人所得税 ‘ 个人独资企业为投资者的家人购买的住房,应按“个体工商户生产、经营所得”征税 个人独资企业为投资者购买房屋的支出,应按“利息、股息、红利所得”项目计征个人所得税

个人所得税区分不同个人所得项目,规定了超额累进税率和比例税率两种形式 工资薪金所得、个体工商户生产经营所得和对企事业单位承包经营、承租经营所得适用超额累进税率 对稿酬所得,规定在适用20%税率征税时,按应纳税额减征30%,即只征收70%的税额 对劳务报酬所得一次超过50000元的,规定在适用20%税率征税的基础上,实行加成征税办法

专营种植业、养殖业、饲养业和捕捞业的个体户,可以免征个人所得税 对个体户从联营企业分得的利润,应并入所得额计算征税 个体户取得与生产、经营无关的其他所得,应分别按个人所得税相应的所得项目征税 个体户作为工作者其每月可按1600元在所得税前扣除

个体工商户按规定缴纳的个体劳动者协会会费准予税前扣除 个体工商户发生的与生产经营所得有关的业务招待费,在收入560以内的部分可据实扣除 账册不健全的个体工商户,其生产经营所得应纳税款,可按核定的方法征收 个体工商户资助给非关联科研机构的研究经费,准予税前直接扣除 个体工商户开发新产品的测试仪器购置费,准予税前直接扣除

专营属于农业税范畴的捕捞业,并已缴纳了农业税的所得 个体工商户从事商业、饮食服务业的收入 经有关部门批准,取得执照行医而取得的报酬 个体工商户从事手工业的所得 以上说法都不正确

个体工商户研究开发新产品、新技术、新工艺所发生的开发费用,以及研究开发新产品、新技术而购置的单台价值在8万元以下的测试仪器和试验性装置的购置费,准予扣除 个体工商户在生产经营过程中发生的与家庭生活混用的费用,不得在税前扣除 个体工商户每一纳税年度发生的与其生产经营业务直接相关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰ 个体工商户在生产经营过程中发生的固定资产和流动资产盘亏,即毁损净损失,由个体工商户提供清查盘存资料,经主管税务机关审核后,可以在当期扣除 纳税人不能提供有关的收入、成本、费用、损失等的完整、准确的纳税资料,不能正确计算应纳税所得额的,应由主管税务机关核定其应纳税所得额

某有限责任公司为股东的儿子购买汽车一辆,应按"个体工商户生产,经营所得"征税 某股份公司投资者因困难向企业借款,年终既未偿还又未用于企业生产经营,应按"利息,股息,红利所得"项目计征个人所得税 个人独资企业为股东的家人购买的住房,应按"个体工商户生产,经营所得"征税 个人独资企业为投资者购买房屋的支出,应按"利息,股息,红利所得"项目计征个人所得税

个体工商户按规定缴纳的个体劳动者协会会费准予税前扣除 个体工商户发生的与生产经营所得有关的业务招待费, 在收入 5‰以内的部分可据实扣除 账册不健全的个体工商户, 其生产经营所得应纳税款, 可按核定的方法征收 缴纳的个人所得税、 税收滞纳金、 罚金和罚款

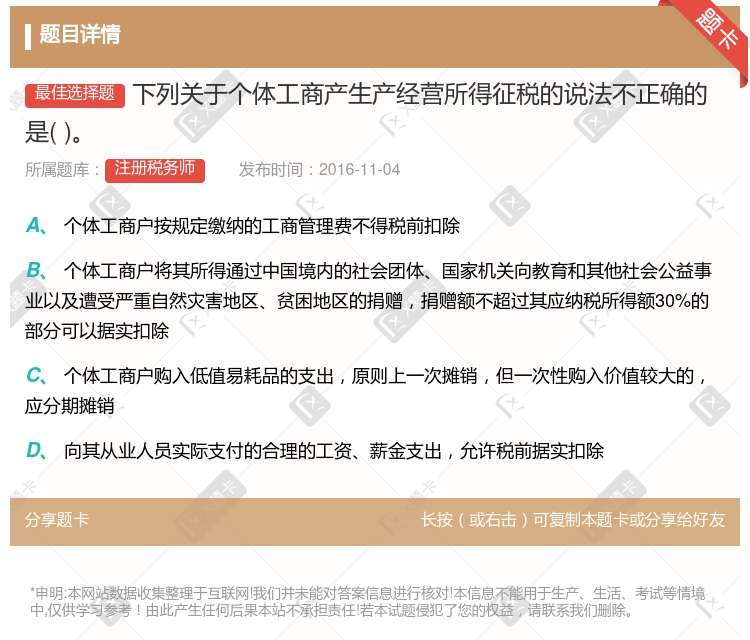

个体工商户按规定缴纳的工商管理费不得税前扣除 个体工商户将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额不超过其应纳税所得额30%的部分可以据实扣除 个体工商户购入低值易耗品的支出,一律一次摊销 个体工商户生产、经营所得的应纳税额不实行按年计算、分月或分季预缴、年终汇算清缴、多退少补的方法

某有限责任公司为股东的儿子购买汽车一辆,应按“个体工商户生产、经营所得”征税 某股份公司投资者因困难向企业借款,年终既未偿还又未用于企业生产经营,应按“股息、红利所得”项目计征个人所得税 个人独资企业为股东的家人购买的住房,应按“个体工商户生产、经营所得”征税 个人独资企业为投资者购买房屋的支出,应按“股息、红利所得”项目计征个人所得税

健全资本、技术、管理等要素参与分配制度 进一步减轻中低收入者的税收负担 调整个体工商户生产经营所得和承包承租经营所得税率级距 坚持“效率优先.更加注重公平”的收入分配政策

①、②、③、④ ②、③、④、⑤ ②、③、⑤ ①、②、④、⑤

湘公网安备 43130202000226号

湘公网安备 43130202000226号