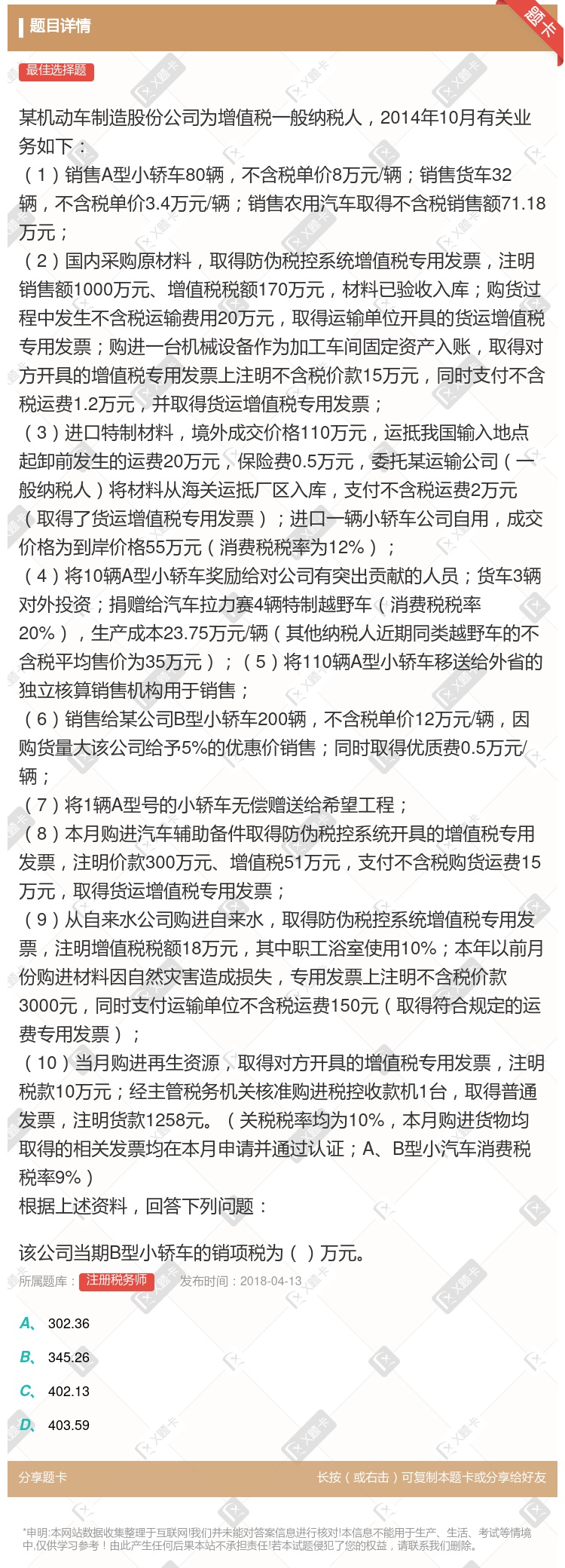

你可能感兴趣的试题

一般纳税人销售除属于应征收消费税的机动车,摩托车、游艇以外的旧货 小规模纳税人销售除属于应征收消费税的机动车、摩托车、游艇以外的旧货 旧机动车经营单位销售旧机动车,摩托车、游艇 一般纳税人销售自己使用过的属于应征收消费税的机动车、摩托车,游艇

销售铜矿砂及其精矿 旧机动车经营单位销售旧机动车 销售报刊 修理汽车

应缴纳增值税5.9万元 应缴纳增值税9.3万元 应缴纳增值税11.03万元 应缴纳营业税3.33万元

一般纳税人销售货物、提供应税劳务和应税服务开具增值税专用发票、货物运输业增值税专用发票和增值税普通发票 小规模纳税人销售货物、提供应税劳务和应税服务开具增值税普通发票 一般纳税人和小规模纳税人从事机动车(旧机动车除外)零售业务开具机动车销售统一发票 通用定额发票、客运发票和二手车销售统一发票继续使用 农产品收购发票

纳税人提供加工、修理修配劳务的,增值税税率为17% 纳税人出口货物的增值税税率为零 纳税人销售或进口粮食、食用植物油,适用增值税税率为6% 纳税人销售或进口图书、报纸、杂志,适用增值税税率为13% 旧机动车经营单位销售旧机动车、摩托车、游艇,按照4%的征收率减半征收增值税

销售食盐 旧机动车经营单位销售旧机动车 销售报刊 销售铜矿砂及其精矿

《增值税纳税申报表(一般纳税人适用)》及其附表 机动车销售统一发票清单及电子信息、统一发票领用存月报表,以及已开具的统一发票存根联 代码清单 机动车辆生产企业销售明细表及电子信息 机动车辆经销企业销售明细表及电子信息

一般纳税人销售旧货,按4%的征收率减半征收增值税;小规模纳税人不适用改征收率 无论其是增值税一般纳税人还是小规模纳税人,一律按4%的征收率减半征收增值税 购入的旧货可以抵扣进项税 购入的旧货不能抵扣进项税 纳税人销售自己使用过的属于应征消费税的机动车,摩托车,游艇,售价未超过原值的,免征增值税

销售姜黄 旧机动车经营单位销售旧机动车 销售报刊 销售铜矿砂及其精矿

湘公网安备 43130202000226号

湘公网安备 43130202000226号