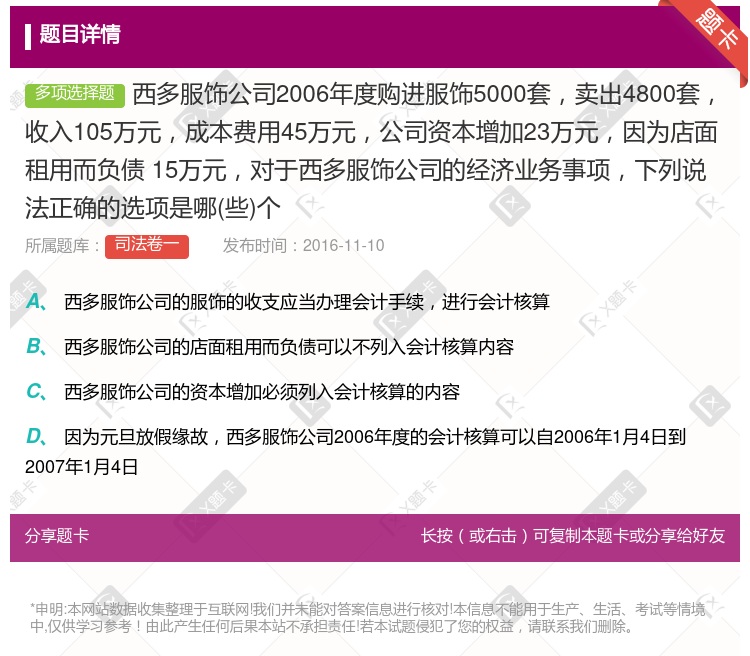

你可能感兴趣的试题

买入套期保值,规避油价上涨的风险 卖出套期保值,规避油价下跌的风险 买入套期保值,规避油价下跌的风险 卖出套期保值,规避油价上涨的风险

2700万元 700万元 3400万元 4100万元

授予汇源服装厂 授予明光服饰公司和汇源服装厂共有 授予明光服饰公司 由双方自行协商确定再行授权

套内建筑面积十分摊的共有建筑面积 套内房屋使用面积十分摊的共有建筑面积 套内建筑面积+套内阳台面积十分摊的共有建筑面积 套内房屋使用面积+套内墙体面积+套内阳台建筑面积十分摊的共有建筑面积

调整2007年度会计报表的年初数和上年数 调整2007年度会计报表的年末数和本年数 调整2006年度会计报表的年末数和本年数 调整2006年度会计报表的年初数和上年数

买入套期保值,规避油价上涨的风险 卖出套期保值,规避油价下跌的风险 买入套期保值,规避油价下跌的风险 卖出套期保值,规避油价上涨的风险

东明服饰借款费用开始资本化的时点为2013年6月1日 东明服饰2013年借款利息资本化金额为162.5万元 东明服饰取得财政贴息时直接计人营业外收入 东明服饰2013年借款利息费用化金额为75万元

上一年度商品套期保值业务总结。主要包括:计划的执行、交易规模、绩效评估等 商品套期保值需求 商品套期保值交易计划。包括年度商品市场分析、拟选择工具及经纪公司、会计处理方法等 商品套期保值风险管理计划。包括市场风险、预警指标、风险止损策略及应急处理流程等

将F公司2006年度营业收入与2005年比较 将F公司2006年度营业收入与近三年行业平均比较 将F公司2006年度营业收入与同行业其他同规模企业比较 将F公司2006年毛利率与2005年度毛利率比较

东明服饰借款费用开始资本化的时点为2013年6月1日 东明服饰2013年借款利息资本化金额为162.5万元 东明服饰取得财政贴息时直接计入营业外收入 东明服饰2013年借款利息费用化金额为75万元

项目 最高销售量(套) 最可能销售量(套) 最低销售量(套) 概率 0.2 0.5 0.3 I.张三 J.9000 K.6000 L.5000 M.李四 N.7800

套内建筑面积+分摊的共有建筑面积 ’ 套内房屋使用面积+分摊的共有建筑面积 套内建筑面积+套内阳台面积+分摊的共有建筑面积 套内房屋使用面积+套内墙体面积+套内阳台建筑面积+分摊的共有建筑面积

湘公网安备 43130202000226号

湘公网安备 43130202000226号