首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

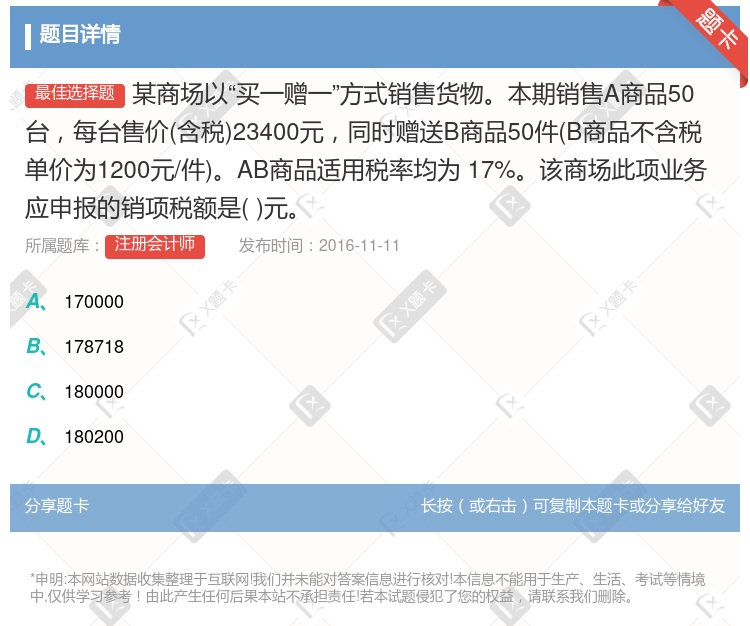

某商场以“买一赠一”方式销售货物。本期销售A商品50台,每台售价(含税)23400元,同时赠送B商品50件(B商品不含税单价为1200元/件)。AB商品适用税率均为 17%。该商场此项业务应申报的销项...

查看本题答案

包含此试题的试卷

注册会计师《单项选择》真题及答案

点击查看

你可能感兴趣的试题

某商场十一期间采用买一赠一的方式促销商品规定以1500元不含增值税下同购买手机的客户可获赠一个价值2

150000

132352.94

17647.06

170000

某家用电器商场为增值税小规模纳税人2008年10月发生了以下业务 1购入冰箱200台每台不含税购入

关于在不同销售方式下确定计征增值税的销售额下列说法中错误的有

采取商业折扣方式销售货物的,可以按打折(同一张发票“金额栏”分别注明销售额和折扣额)以后的实际售价来计算纳税

采取以旧换新方式销售货物,按新货物的同期销售价格扣减旧货物的收购价格后作为计税销售额

采取买一赠一方式销售货物的,赠送的货物不用计征增值税

采取以物易物方式销售,如未发生补价,则无计税销售额

某家用电器商场为增值税小规模纳税人2005年10月发生了以下业务1购入冰箱200台每台不含税购入价为

某生产厂家以买二赠一方式销售货物本期销售A商品50台每台售价含税23400元同时赠送B商品25件B商

155100

167600

175100

183200

某商场采用买一赠一的方式销售商品规定以1500元不含增值 税下同购买手机的客户可获赠一个价值200元

132352.94

150000

170000

17647.06

有一批商品原销售价为每台800元在甲乙两家商场均有销售甲商场用如下的方法促销买一台单价780元买两台

某家用电器商场为增值税小规模纳税人2006年10月发生了以下业务1购入冰箱200台每台不含税购入价为

某家用电器商场为增值税小规模纳税人2009年5月发生了以下业务 1购入冰箱200台每台不含税购入价

某从事货物零售业务的小规模商业企业本月采用买一赠一的方式促销服装该商场本月销售服装1000套每套销售

11538

8883.5

16981

17264

某企业以买一赠一的方式销售货物2019年6月销售甲商品80件取得不含增值税销售额28万元同时赠送乙商

28

35.2

22.27

16.31

某家用电器商场为增值税小规模纳税人2006年10月发生了以下业务 1购入冰箱200台每台不含税购入

某生产厂家以买二赠一方式销售货物本期销售A商品50台每台售价含税23400元同时赠送B商品25件B商

175100元

155100元

183200元

167600元

某家用电器商场为增值税小规模纳税人2005年10月发生了以下业务 1购入冰箱200台每台不含税购入

关于在不同销售方式下确定计征增值税的销售额下列说法中错误的是

采取商业折扣方式销售货物的,可以按打折以后的实际售价来计算纳税

采取以旧换新方式销售货物,按新货物的同期销售价格扣减旧货物的收购价格后作为计税销售额

采取买一赠一方式销售货物的,赠送的货物不用计征增值税

采取以物易物方式销售,如未发生补价,则无计税销售额

某商场以买一赠一方式销售货物本期销售A商品50台每台售价含税4680元同时赠送B商品50件B商品账面

51000元

34000元

33830元

56970元

某生产厂家以买二赠一方式销售货物本期销售A商品50台每台售价含税23400元同时赠送B商品25件B商

175100

155100

183200

167600

某家用电器商场为增值税小规模纳税人2008年10月发生了以下业务1购入冰箱200台每台不含税购入价为

某商场2019年1月采用买一赠一的方式销售商品规定购买一件价格为1500元不含增 值税下同的西服的客

150000

132352.94

17647.06

170000

某家用电器商场为增值税小规模纳税人2009年5月发生了以下业务1购入冰箱200台每台不含税购入价为2

热门试题

更多

下列各项中符合税务行政复议管辖规定的有

下列关于东北某市某工业企业所得税计算的项目正确的有

某矿开采铁矿石和锰矿石两种矿石适用的资源税单位税额分别为10元和2元由于种种原因未分别核算两种矿石的课税数量该矿六月份销售矿石共1000吨其应纳资源税额应为10000元

总分支机构不在同一县市的增值税纳税人经批准可由总机构向其所在地主管税务机关统一办理一般纳税人认定手续

某作家出版个人著作取得稿酬100000元该作家通过民政局向灾区捐款40000元则其应纳个人所得税为元

从事生产经营的纳税人外出经营在同一地的应当在营业地办理税务登记手续

对开采主矿产品的过程中伴采的其它应税矿产品一律按主矿产品的税额征收资源税

某公司有受海关监管的免税进口设备一台原进口到岸价格为人民币500万元管理年限为5年15个月后该设备经海关批准出售售价为400万元如果该设备进口适用税率为20%则该设备出售时应补缴的关税为

某外商投资企业委托一境外公司在境外销售其位于我国境内商品房一栋成本费用为200万元不含佣金代销合同规定销售价为300万元境外公司实际以400万元售出外商投资企业向境外公司支付的佣金手续费为50万元能提供有效凭证该外商投资企业的应纳税所得额为万元

有权制定税收地方性法规的部门有

汽车企业生产销售达到低污染排放值的小汽车越野车小客车应纳消费税和应纳增值税税额分别减征30%

某新办小型商贸企业于2005年3月份进入一般纳税人辅导期税务机关确定对其每次发售发票的数量20份该企业2005年3月最后一次购买发票使用12份经税务机关核定该企业4月份可以领购发票的数量为份

在现行税法体系中中华人民共和国税收征管法属于

纳税人转让的房地产坐落在两个或两个以上地区的应以房地产坐落地各方为土地增值税的纳税地点

张某在阳光小区花费60万元购置了新居室后欲将原居住8年的约18平方米的旧房卖出经评估此房价值30万元因此房临街最终以50万元售出按照税法有关规定向当地税务机关申报并经核准后张某出售的旧房免予征收土地增值税

根据土地增值税法规规定纳税人在计算房地产开发费用时财务费用中的借款利息支出凡能够按照转让房地产项目计算分摊并提供金融机构证明的允许据实扣除但不能计入利息支出扣除

沿海经济开放区某城市一中外合资日化企业为增值税一般纳税人主要业务是以外购化妆品生产和销售成套化妆品2003年度减免税期限已过有关生产经营情况如下1期初库存外购已税化妆品100万元本期外购已税化妆品取得经税务机关认证的防伪税控增值税专用发票支付价款800万元增值税额136万元已验收入库2生产领用外购化妆品700万元其他生产费用330万元生产成套化妆品15万件每件成套化妆品单位成本90元3批发销售成套化妆品12万件开具增值税专用发票注明销售额3000万元零售成套化妆品2万件开具普通发票注明销售额585万元4出租设备和房屋取得收入100万元5发生产品销售费用480万元其中广告费用200万元财务费用28万元管理费用640万元其中含交际应酬费用50万元新产品研究开发费用80万元该企业上年度发生新产品研究开发费用为60万元67月发生意外事故损失库存的外购化妆品30万元不含增值税额10月取得保险公司赔款5万元7资本公积40万元其中包括接受捐赠的货币资金30万元逾期2年半应付未付款项10万元8设在汕头一销售分公司当年应纳税所得额为34万元要求1分别计算该企业2003年度缴纳的各种流转税注化妆品的消费税税率为20%2汇算清缴2003年度该中外合资企业应缴纳的企业所得税额假设地方附加税免征

某人为改善居住条件将已居住4年的住房出售该房评估价格为30万元缴纳的相关税费为2万元售价为52万元应缴纳的土地增值税是万元

已经抵扣了进项税额的购进货物如果投资给其他单位应当将进项税额在投资发生当期转出

某地处县城的外商投资企业主营化妆品生产销售2004年7月委托个体经营者为其加工护发品收回后组成成套化妆品销售对此项业务该企业应计算缴纳的税收有

下列企业中所得税由国家税务局负责征收的有

某铜矿2005年11月开采铜矿石50000吨全部对外销售该铜矿属于三等矿单位税额为每吨1.4元则其本月应纳的资源税为

李某投资开立了甲乙两个个人独资企业均为独资性质均建账设账账册齐全2003年甲企业应纳税所得为2万元乙企业有关经营情况如下1取得货物销售收入180万元其他营业收入20万元2发生营业成本140万元3缴纳增值税42万元营业税费4.1万元4发生管理费用56万元其中支付业务招待费用10万元缴纳个体工商协会会员费0.5万元5当年向某单位借入资金10万元支付利息费用1万元同期银行贷款利息率为4.8%6全年已计入成本费用的雇员工资24万元雇员20人人均月工资1000元当地税务机关确定人均月计税工资标准为800元计提的三项经费也已计入成本费用投资者个人每月领取工资5000元共开支工资6万元计入管理费用7年中一辆小货车在运输途中发生车祸被损坏扣除已提折旧费损失达4.5万元年底取得保险公司的赔款2.5万元8以乙企业名义对外投资分得投资收益3万元9通过当地民政部门对贫困山区捐款5万元李某自行计算2003年乙企业应缴纳个人所得税如下应纳税所得额=180+20-140-4.1-56-1-4.5+3-5万元=-7.6万元合并甲企业当年应纳税所得为2万元仍亏损5.6万元不用缴纳个人所得税要求1正确计算乙企业经营所得应缴纳所得税2计算李某2003年应缴纳的个人所得税3指出李某行为属于何种性质应如何处理

甲乙丙企业均为建筑工程公司2004年甲企业发生如下经济业务1自建一幢5层楼房竣工总工程成本5000万元将其第1层投资入股与其他单位合建超市参与利润分配共同承担投资风险第2层出租给某单位作写字间租期10年年租金240万元每年6月交付当年租金第3层作为住房自用第4层无偿赠送给某协作单位同品质楼层的市场售价为1500万元第5层对外出售取得销售收入1300万元当地主管税务机关核定的成本利润率为10%2中标写字楼工程总承包额8000万元本月将其中的设备安装工程和装饰工程以5000万元分包给乙企业乙企业将其中的设备安装工程以3000万元分包给丙企业建筑承包工程结束后甲企业收取900万元提前竣工奖甲企业支付给乙企业400万元乙企业收到后支付给丙企业200万元32004年6月附设工厂生产建筑材料20吨30%用于建筑工程70%以60万元/吨的不含税价格对外销售本月该工厂购进一批原材料用于生产建筑材料取得的增值税专用发票上注明价款200万元税款34万元支付运费10万元取得运输部门开具的货票原材料入库后20%直接用于建筑工程其余用于生产预制板4出租给乙企业水泥搅拌机一台年租金收入12万元5中标某外国独资企业的两项工程境外建筑工程总造价3000万元境内建筑工程总造价5000万元甲企业将部分境内工程分包给丙企业分包额为2000万元工程结束后该企业在支付工程价款的同时支付给甲企业材料差价款200万元全优工程奖150万元提前竣工奖100万元甲企业收到后将三项费用各50%支付给丙企业提示各项收入独立核算附设工厂上一年度不含税销售额258万元要求1根据税法规定计算甲企业2004年应缴纳和应代扣代缴的营业税税额2根据税法规定计算甲企业2004年6月应缴纳的增值税税额

个人取得的下列所得应按特许权使用费所得计算征收个人所得税的有

个人所得税扣缴义务人应扣未扣应收未收税款的由扣缴义务人缴纳应扣未扣应收未收税款以及相应的滞纳金或罚款

判断一项转让房地产的行为是否属于土地增值税的征税范围其标准包括

生产企业自营出口或委托企业代理出口的自产货物在出口产品退还增值税消费税时一并退还已缴纳的城建税有出口经营权的外贸企业收购后直接出口或委托其他外贸企业代理出口的货物在出门产品退还增值税消费税时不退还已缴纳的城建税

某公司2005年转让甲企业股票取得股权转让收益100万元转让乙企业股票损失30万元该公司2001年曾发生股权转让损失40万元按照企业所得税法的有关规定一直没有在所得税前予以扣除则该公司2005年应计入应纳税所得额的投资收益为万元

只有进口卷烟征收进口环节消费税时从价税的组成计税价格中包含从量征收的消费税其他情况下从价税的组成计税价格中均不包含从量征收的消费税

热门题库

更多

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

寿险理财规划师

员工福利规划师

湘公网安备 43130202000226号

湘公网安备 43130202000226号