你可能感兴趣的试题

全额累进税率计算较为简单 全额累进税率下税收负担不够合理 全额累进税率下税收负担比较合理 超额累进税率下税收负担比较合理 税率随征税对象数额的增加而提高

个人所得税部分采用超额累进税率,土地增值税全部采用超率累进税率 征税对象是区分一种税与另一种税的重要标志 税目是课税对象的具体化,流转税的税种均有税目 纳税地点主要根据不同税种征税对象的特点,以及征收管理的方便程度来确定

在全额累进税率下,一定征税对象的数额只适用一个等级的税率 在超额累进税率下,征税对象数额越大,适用税率越高 对同一征税对象采用同一税率,按超额累进税率计算的应纳税额大于按全额累进税率计算的应纳税额 按全额累进税率计算的应纳税额与按超额累进税率计算的应纳税额的差额为速算扣除数

全额累进税率计算较为简单 全额累进税率下税收负担不够合理 全额累进税率下税收负担比较合理 超额累进税率下税收负担比较合理 税率随征税对象数额的增加而提高

全累的计算方法比较简单,但是在累进分界点上税负呈跳跃式递增,不够合理。 超额累进的计算方法复杂,累进程度比较缓和 超额累进税率的税收负担透明度差 全额累进税率简称超累税率,是把征税对象的数额划分为若干等级;对每个等级部分的数额分别规定相应税率,分别计算税额,各级税额之和为应纳税额

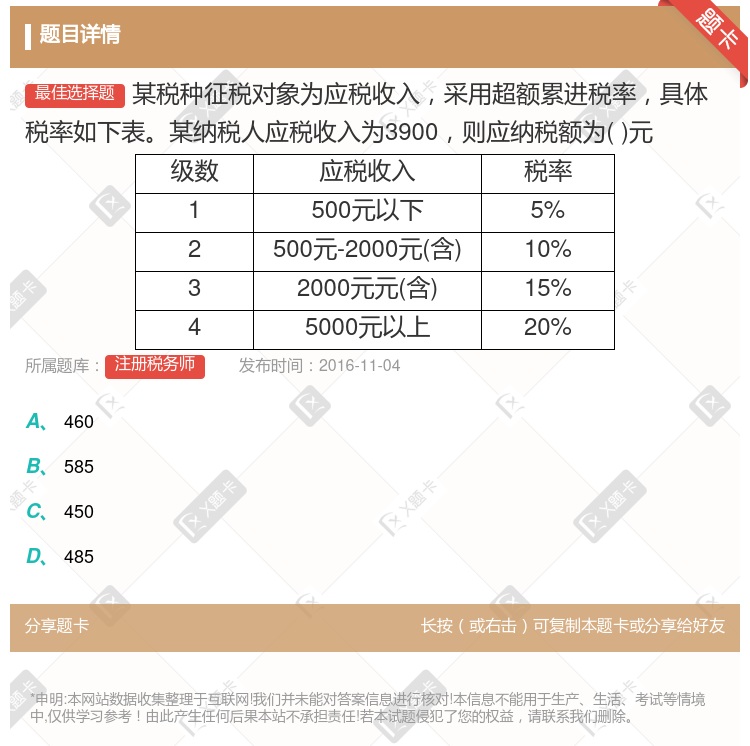

级数 应税收入 税率 1 500元以下 5% 2 500元-2000元(含) 10% 3 2000元元(含) 15% 4 5000元以上

全额累进税率计算较为简单 全额累进税率下税收负担不够合理 全额累进税率下税收负担比较合理 超额累进税率下税收负担比较合理 税率随征税对象数额的增加而提高

在全额累进税率下,一定征税对象的数额只适用一个等级的税率 在超额累进税率下,征税对象数额越大,适用税率越高 累进税率是对同一征税对象采用同一比例计征的税率 按全额累进税率计算的应纳税额与按超额累进税率计算的应纳税额的差额为速算扣除数

湘公网安备 43130202000226号

湘公网安备 43130202000226号