首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

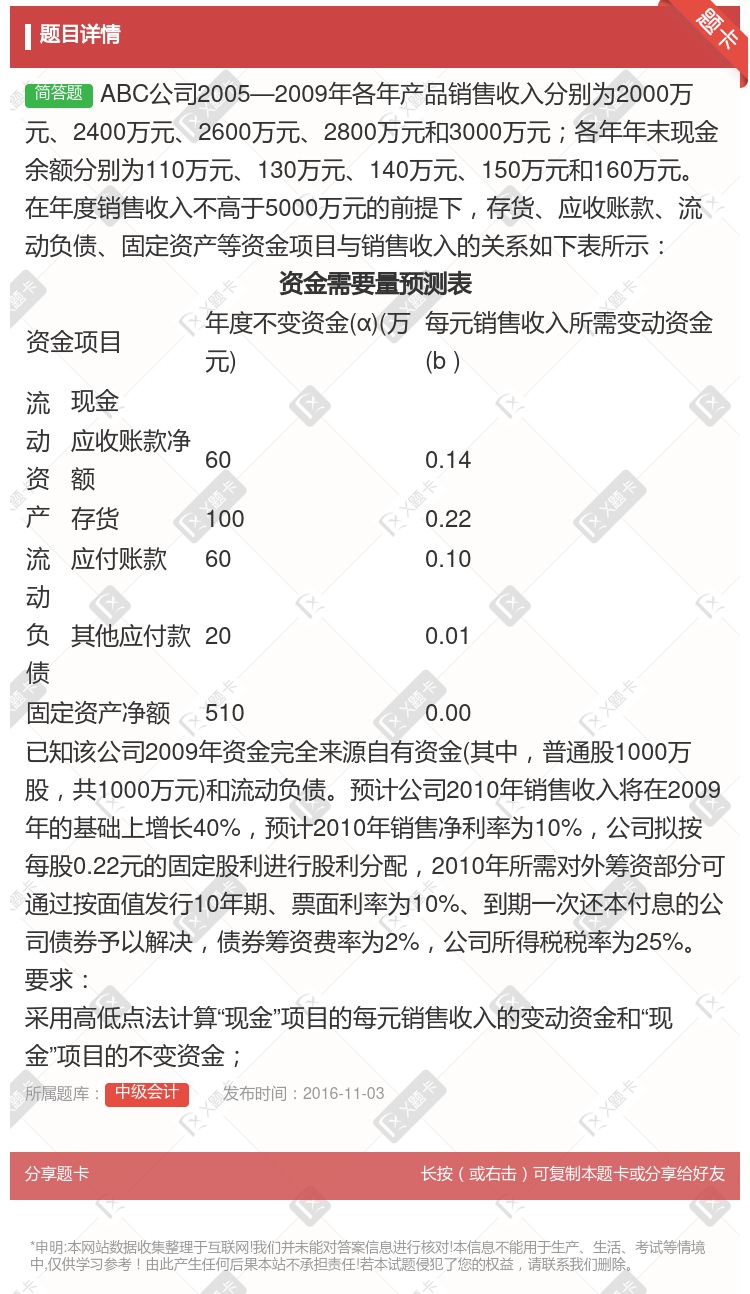

ABC公司2005—2009年各年产品销售收入分别为2000万元、2400万元、2600万元、2800万元和3000万元;各年年末现金余额分别为110万元、130万元、140万元、150万元和160万...

查看本题答案

包含此试题的试卷

中级会计《问答》真题及答案

点击查看

你可能感兴趣的试题

题材料某公司2007年2008年的年销售收入分别为2000万元2400万元应收账款平均余额分别为18

80

82

88

89

ABC公司2005—2009年各年产品销售收入分别为2000万元2400万元2600万元280

ABC公司2005—2009年各年产品销售收入分别为2000万元2400万元2600万元2800万元

某企业2009年产品销售收入12000万元发生的销售退回40万元销售折让50万元现金折扣10万元.产

某公司2007年和2008年的销售收入分别为2000万元和2400万元应收账款额分别为50万元和89

50

30

20

10

某公司2005年1~4月份预计的销售收入分别为100万元200万元300万元和400万元每月材料采购

148

218

128

288

销售收入增长率是咨询人员在运用五性分析模型进行财务综合分析时分析成长性的重要比率某公司经营甲乙产品2

9%

10%

11%

12%

某公司2007年和2008年的销售收入分别为2000万元和2400万元应收账款额分别为50万元和80

50

30

20

10

甲公司经营AB产品2001年A产品销售收入为300万元B产品销售收入为250万元2002年A产品销售

9%

10%

11%

12%

A公司2009年至2013年各年产品销售收入分别为2000万元2400万元2600万元2800万元和

A公司需要对公司的销售收入进行分析通过分析可以得到200720082009年销售收入的环比动态比率分

126.5%

109.25%

104.5%

12.18%

A公司经营甲乙两种产品2007年甲产品销售收入为600万元乙产品销售收入为500万元2008年甲产品

20%

10%

30%

40%

年利税总额=

年产品销售收入-年经营成本

年产品销售收入-年总成本费用

年利润总额+所得税

年利润总额+年销售税金及附加

某公司2011年和2012年的销售收入分别为2000万元和2400万元应收账款额分别为50万元和80

50

30

20

10

比较A产品与C产品销售利润率的高低

ABC公司2005—2009年各年产品销售收入分别为2000万元2400万元2600万元2800万元

根据下面的资料回答问题某公司2009年2010年的年销售收入分别为2000万元2400万元应收账款平

80

82

88

89

某企业2009年产品销售收入12000万元发生的销售退回40万元销售折让50万元现金折扣10万元.产

ABC公司2005—2009年各年产品销售收入分别为2000万元2400万元2600万元2800万元

某企业2009年产品销售收入12000万元发生的销售退回40万元销售折让50万元现金折扣10万元.产

热门试题

更多

下列影响股利发放的因素中属于公司因素的是

下列关于影响资本结构的说法中不正确的是

公司在制定利润分配政策时应考虑的因素有

在下列投资决策评价指标中属于复杂指标的有

年初资产总额为100万元年末资产总额为140万元利润总额为24万元所得税8万元利息支出为12万元则总资产报酬率为

营运资金的特点包括

AB是两个互斥项目其预期净现金流量和计算的净现值折现率15%如下图所示 项目A 净现值NPVA=5374元 项目B 净现值NPVB=3807元 要求 1用年等额净回收额法确定AB两个投资项目的优劣 2用方案重复法确定AB两个投资项目的优劣 3用最短计算期法确定AB两个投资项目的优劣 P/A15%6=3.7845P/A15%3=2.2832P/F15%3=0.6575

下列各项中属于认股权证基本要素的有

现代企业制度是一种产权制度它是以产权为依托对各种经济主体在产权关系中的权利责任义务进行合理有效的组织调节的制度安排它不具有的特征是

与存货批量决策无关的成本是

某企业年初存入10万元年利率为12%每季复利一次问10年末企业本利和为多少

某投资方案贴现率为16%时净现值为6.12贴现率为18%时净现值为-3.17则该方案的内部收益率为

在杜邦财务分析体系中起点指标是

下列各项不是战略投资者的基本要求的是

B公司为一上市公司适用的企业所得税税率为25%相关资料如下 资料一2008年12月31日发行在外的普通股为10000万股每股面值1元公司债券为24000万元该债券发行于2006年年初期限5年每年年末付息一次利息率为5%该年息税前利润为5000万元假定全年没有发生其他应付息债务 资料二B公司打算在2009年为一个新投资项目筹资10000万元该项目当年建成并投产预计该项目投产后公司每年息税前利润会增加1000万元现有甲乙两个方案可供选择其中甲方案为增发利息率为6%的公司债券乙方案为增发2000万股普通股假定各方案的筹资费用均为零且均在2009年1月1日发行完毕部分预测数据如表1所示表1 项目甲方案乙方案增资后息税前利润万元6006000增资前利息万元*1200新增利息万元600*增资后利息万元A*增资后税前利润万元 *4800增资后税后利润万元*3600增资后普通股股数万股**增资后每股收益元0.315B 说明表中“*”表示省略的数据 要求 1根据资料一计算B公司2009年的财务杠杆系数 2确定表1中用字母表示的数值不需要列示计算过程 3计算甲乙两个方案的每股收益无差别点息税前利润 4用EBIT-EPS分析法判断应采取哪个方案并说明理由

财务杠杆影响企业的是

接受风险包括风险自担和风险自保两种风险自担是指企业预留一笔风险金或随着生产经营的进行有计划地计提资产减值准备等风险自保是指损失发生时直接将损失摊入成本费用或冲减利润

某企业2006年息税前利润为800万元固定成本不含利息为200万元预计企业2007年销售量增长10%则2007年企业的息税前利润会增长

某公司2005~2009年产销量假设该公司的产量与销量是一致的的历史资料如下表所示2010年该公司预计产销量为15万件年度产销量x万件资金占用量y万元200512100020061195020071090020081310402009141100试运用回归分析法预测该公司2010年资金占用量

货币市场的主要功能是调节短期资金融通其主要特点有

某公司现有资产总额1000万元占用在流动资产上的资金590万元现拟以年利率10%向银行借入5年期借款210万元购建一台设备该设备当年投产投产使用后年销售收入150万元年经营成本59万元该设备使用期限5年采用直线折旧法期满后有残值10万元经营期内每年计提利息21万元第5年还本付息该公司所得税税率33%据以上资料要求1若投资人要求的必要收益率为10%用净现值法决策该项目是否可行2假设借款前综合资金成本率为8%假设借款后不影响原有资金的个别成本计算该公司借款后的综合资金成本率3假定借款前总资产净利率为20%计算投资后的总资产净利率4假定借款前流动负债190万元若改210万长期借款为短期借款然后用于流动资产投资计算投资后的流动比率

永续年金是的特殊形式

无需另外预计现金支出直接参加现金预算汇总的是销售费管理费预算

套期保值是企业防范金融风险的重要手段如果被套期的商品与套期的商品不同但价格联动关系密切则这种套期保值形式称为

某企业2004年12月31日的资产负债表简表如下 资产负债表简表 2004年12月31日单位万元 资产期末数负债及所有者权益期末数贷币资金300应付账款300应收账款净额900应付票据600存贷1800长期借款2700固定资产净值2100实收资本1200无形资产300留存收益600资产总计5400负债及所有者权益总计5400 该企业2004年的主营业务收入净额为6000万元主营业务净利率为10%净利润的50%分配给投资者预计2005年主营业务收入净额比上年增长25%为此需要增加固定资产200万元增加无形资产100万元根据有关情况分析企业流动资产项目和流动负债项目将随主营业务收入同比例增减 假定该企业2005年的主营业务净利率和利润分配政策与上年保持一致该年度长期借款不发生变化2005年年末固定资产净值和无形资产合计为2700万元2005年企业需要增加对外筹集的资金由投资者增加投入解决 要求 1计算2005年需要增加的营运资金额 2预测2005年需要增加对外筹集的资金额不考虑计提法定盈余公积的因素以前年度的留存收益均已有指定用途 3预测2005年末的流动资产额流动负债额资产总额负债总额和所有者权益总额 4预测2005年的速动比率和产权比率 5预测2005年的流动资产周转次数和总资产周转次数 6预测2005年的净资产收益率 7预测2005年的资本积累率和总资产增长率

下列不属于所有者与经营者利益冲突协调方式的是

当预计的息税前利润大于每股收益无差别点时采用高财务杠杆筹资会提高普通股每股收益但会增加企业的财务风险

资金成本用相对数表示即表示为用资费用与筹资费用的比率

风险与收益是对等的风险越大收益的机会越多期望的收益率也就越高

某公司2005年~2011年应纳税所得额分别是-200万元40万元20万元40万元40万元20万元120万元若企业所得税税率为25%则该企业2011年度应当缴纳的企业所得税为

热门题库

更多

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号