首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

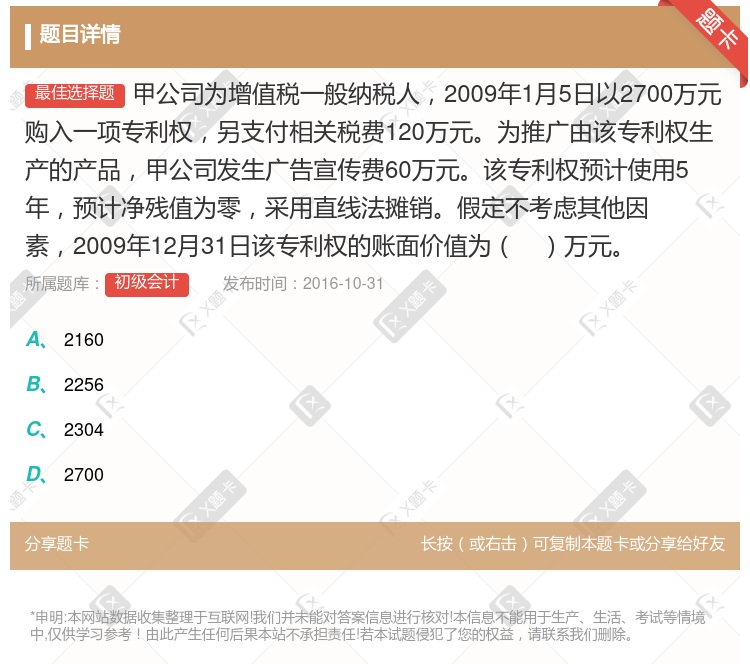

甲公司为增值税一般纳税人,2009年1月5日以2700万元购入一项专利权,另支付相关税费120万元。为推广由该专利权生产的产品,甲公司发生广告宣传费60万元。该专利权预计使用5年,预计净残值为零,采用...

查看本题答案

包含此试题的试卷

初级会计《资产》真题及答案

点击查看

你可能感兴趣的试题

甲公司为增值税一般纳税人2009 年1月5日以2700万元购入一项专利权 另支付相关税费120万元为

2160

2256

2304

2700参考

甲公司为增值税一般纳税人2009年1月5日以2700万元购入一项专利权另支付相关税费120万元为推广

2160

2256

2304

2700

甲公司为增值税一般纳税人适用增值税税率17%2013年5月1日甲公司与乙公司签订协议约定于当日向乙公

114

120

128.7

140.4

甲公司为增值税一般纳税人适用增值税税率17%2009年5月1日甲公司与乙公司签订协议约定于当日向乙公

114.0

120.0

128.7

140.4

甲公司为增值税一般纳税人2013年5月从国外进口一批音响海关核定的关税完税价格为117万元缴纳关税1

117×17%=19.89万元

(117+11.7)×17%=21.879万元

117÷(1+17%)×17%=17万元

(117+11.7)÷(1+17%)×17%=18.7万元

某茶叶超市系小规模纳税人2010年不含增值税销售额为75万元2010年3月1日至2011年2月28日

甲公司为增值税一般纳税人适用增值税税率17%20×8年5月1日甲公司与乙公司签订协议约定于当日向乙公

114.0

120.0

128.7

140.4

某茶叶超市系小规模纳税人2010年不含增值税销售额为75万元2010年3月1日至2011年2月28日

甲公司为增值税一般纳税人适用增值税税率17%20×8年5月1日甲公司与乙公司签订协议约定于当日向乙公

114

120

128.7

140.4

甲公司为增值税一般纳税人适用增值税税率17%2009年5月1日甲公司与乙公司签订协议约定于当日向乙公

2 280

2 400

2 574

2 800

甲公司增值税一般纳税人2017年6月1日甲公司购买Y产品获得的增值税专用发票上注明的价款为450万元

534

457.5

450

526.5

甲公司为增值税一般纳税人2009年1月1日甲公司发出一批实际成本为240万元的原材料委托乙公司加工应

252

254.04

280

282.04

甲公司为增值税一般纳税人2009年1月5日以2700万元购入一项专利权另支付相关税费120万元为推广

2160

2256

2304

2700

甲公司为增值税一般纳税人2009年1月1日甲公司发出一批实际成本为240万元的原材料委托乙公司加工应

252

254.04

280

282.04

甲公司为增值税一般纳税人2009年1月1日甲公司发出一批实际成本为240万元的原材料委托乙公司加工应

254.04

282.04

252

280

甲公司系增值税一般纳税人2015年8月31日以不含增值税的价格的100万元售出2009年购入的一台生

3

20

33

50

甲公司为增值税一般纳税人2009年1月5日以2700万元购入一项专利权另支付相关税费120万元为推广

2160

2256

2304

2700

2021年1月甲企业增值税一般纳税人拥有房产原值8500万4月 1日将其中原值为500万的房产出租出

70.39

35.04

66.54

70.74

甲公司为增值税一般纳税人2009年l月5日以2700万元购入一项专利权另支付相关税费120万元为推广

2160

2256

2304

2700

甲公司系增值税一般纳税人2015年8月31日以不含增值税100万元的价格售出2009年购入的一台生产

3

20

33

50

热门试题

更多

商标按功能可以分类为

在极其特殊的情况下可能存在多个不确定事项当CPA不可能对财务报表形成审计意见时应当发表

企业所得税法实施条例规定符合条件的居民企业之间的股息红利等权益性投资收益不包括连续持有居民企业公开发行并上市流通的股票不足个月取得的投资收益

专项用途财政性资金纳税调整明细表的列填报企业以前年度取得财政性资金且已作为不征税收入处理后在5年60个月内未发生支出且未缴回财政部门或其他拨付资金的政府部门应计入本年应税收入的金额纳税调增

商标资产评估对象的确定要素有

计算应纳税所得额时下列不准予税前扣除

作品包括文学艺术和科学技术领域内的作品作品应该具有以下必要条件有

下列属于著作权法规定的作品的有

企业就政策性搬迁过程中涉及的等所得税征收管理事项单独进行税务管理和核算

财政部国家税务总局关于企业手续费及佣金支出税前扣除政策的通知财税〔2009〕29号规定财产保险企业按当年全部保费收入扣除退保金等后余额的计算限额

根据修订后的所得税纳税申报表设计理念与结构申报表可以分解为

特殊行业准备金纳税调整明细表主要适用于等行业填列

对化妆品制造与销售医药制造和饮料制造不含酒类制造企业发生的广告费和业务宣传费支出不超过当年销售营业收入的部分准予在计算应纳税所得额时税前扣除

村集体经济组织提取福利费的开支范围包括

下列关于固定资产减少的管理表述错误的是

是指知识产权资产的收益是通过销售使用知识产权资产生产出来的产品或提供的服务实现知识产权资产的收益

持续时间超过个月且结果不能可靠估计的建造合同合同成本能够收回的合同收入根据能够收回的实际合同成本予以确认合同成本在其发生的当期确认为合同费用

金融机构掌握的可以用以质押的商标资产状态/条件包括

在下当期末存货成本接近于市价如果存货的市价呈上升趋势则发出成本偏低会高估企业当期利润和库存存货价值

一份正规合同包含的内容有

是指专利所有人已经许可他人使用并且这种许可不因所有权转移而失效

企业应当于比较存货成本与可变现净值计算出应计提的存货跌价准备再与已提数进行比较若应提数大于已提数应予补提

专利资产评估权力类型中许可他人使用并取得收益的权力称之为

商标许可使用权不包括

个人所得税法实施条例规定按照国家规定单位为个人缴付和个人缴付的从纳税义务人的应纳税所得额中扣除

也称详式审计报告是指对审计对象所有重要的经济业务和情况都要做详细分析和说明并做出结论或提出建议的审计报告

依据国家税务总局关于进一步规范税务机关进户执法工作的通知规定在同一年度内除涉及税收违法案件检查和特殊调查事项外对同一纳税人不得重复进户开展的事项不包括

企业所得税法实施条例规定等企业的各项资产以历史成本为计税基础

是指商品的生产者或经营者为了将自己生产或经营的商品与他人生产或经营的商品相区别而使用的商标

发出存货成本的计量方法包括

热门题库

更多

会计从业

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号