你可能感兴趣的试题

适用加成征收 应纳税额5200元 应纳税额6760元 应纳税额9000元

一次取得的劳务报酬的应纳税所得额超过20000元 一次取得的劳务报酬的应纳税所得额超过50000元 一次取得的劳务报酬所得超过20000元 一次取得的劳务报酬所得超过50000元

一次取得的劳务报酬的应纳税所得额超过 10000 元 一次取得的劳务报酬的应纳税所得额超过 20000元 一次取得的劳务报酬收入超过 10000 元 一次取得的劳务报酬收入超过 20000 元

个人一次取得的劳务报酬所得超过20000元 个人一次取得的劳务报酬所得超过50000元 个人一次取得的劳务报酬的应纳税所得额超过20000元 个人一次取得的劳务报酬的应纳税所得额超过50000元

49200元 48400元 50000元 40000元

应纳税额 4.160 元 应纳税额 4.240 元 适用加成征收方法 由演出单位代扣代缴个人所得税

10000 13157.89 13210.52 13235.29

一次取得的劳务报酬的应纳税所得额超过10000元 一次取得的劳务报酬的应纳税所得额超过20000元 一次取得的劳务报酬收入超过10000元 一次取得的劳务报酬收入超过20000元

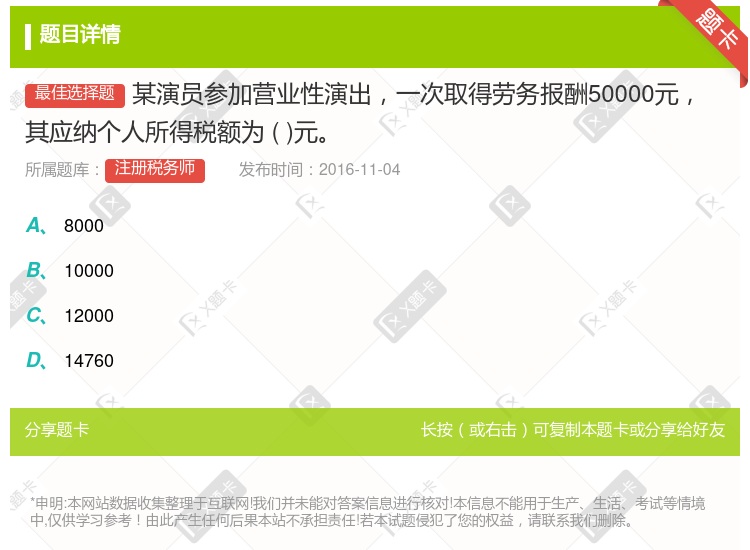

8000元 10000元 12000元 14760元

一次取得的劳务报酬的应纳税所得额超过20000元 一次取得的劳务报酬收入超过20000元 一次取得的劳务报酬的应纳税所得额超过10000元 一次取得的劳务报酬收入超过10000元

8000元 10000元 12000元 3000元

一次取得的劳务报酬的应纳税所得额超过30000元 一次取得的劳务报酬的应纳税所得额超过20000元 一次取得的劳务报酬收入超过30000元 一次取得的劳务报酬收入超过20000元

湘公网安备 43130202000226号

湘公网安备 43130202000226号