首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

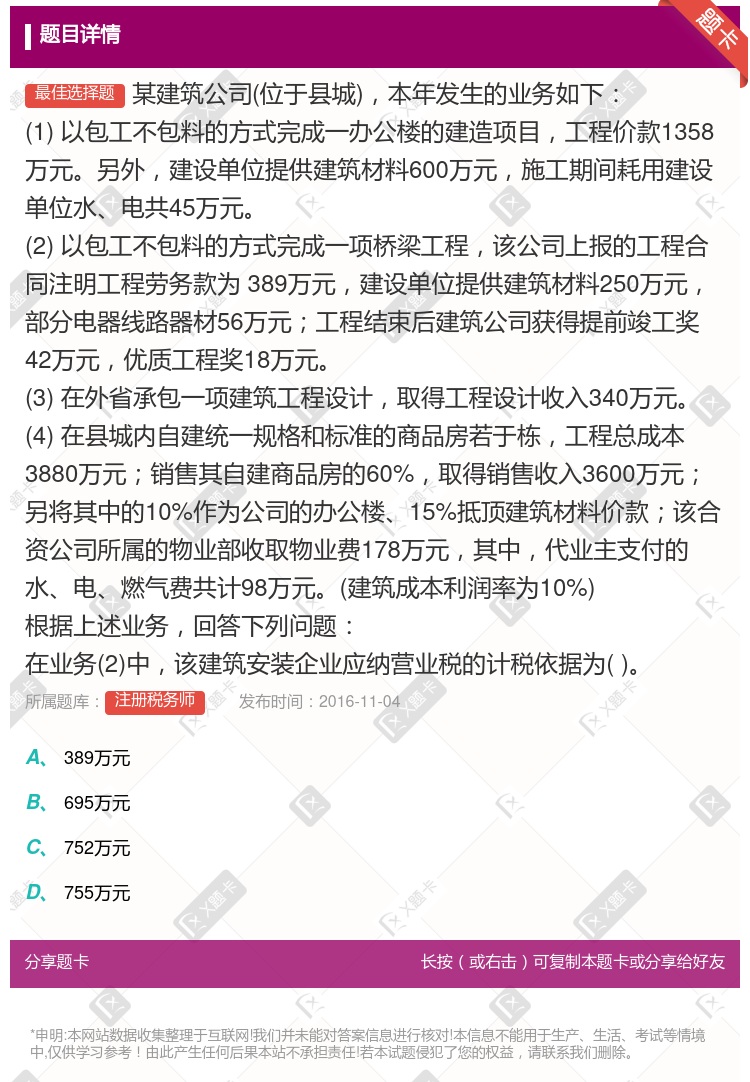

某建筑公司(位于县城),本年发生的业务如下: (1) 以包工不包料的方式完成一办公楼的建造项目,工程价款1358万元。另外,建设单位提供建筑材料600万元,施工期间耗用建设单位水、电共45万元。 ...

查看本题答案

包含此试题的试卷

注册税务师《单选集》真题及答案

点击查看

你可能感兴趣的试题

某建筑公司位于县城2009年发生的业务如下1以包工不包料的方式完成一办公楼的建造项目工程价款1358

389

695

752

755

每题的备选项中只有一个最符合题意 某建筑公司位于县城2009年发生的业务如下 1

427.74

348.4

373.4

461.96

某建筑公司位于县城2009年发生的业务如下1以包工不包料的方式完成一办公楼的建造项目工程价款1358

427.74

348.4

373.4

461.96

每题的备选项中只有1个最符合题意 某建筑公司位于县城本年发生的业务如下 1 以

60.03

60.09

67.08

68.25

地处县城的某建筑工程公司具备建筑业施工安装资质2013年发生经营业务如下1总承包一项工程承包合同记载

270

240

210

180

某建筑公司位于县城本年发生的业务如下1以包工不包料的方式完成一办公楼的建造项目工程价款1358万元另

60.03

60.09

67.08

68.25

地处县城的某建筑工程公司具备建筑业施工安装资质2013年发生经营业务如下1总承包一项工程承包合同记载

15.73

11.29

6.68

18.76

某建筑公司位于县城2009年发生的业务如下1以包工不包料的方式完成一办公楼的建造项目工程价款1358

60.03

60.09

67.08

68.25

每题的备选项中只有一个最符合题意 某建筑公司位于县城2009年发生的业务如下 1

60.03

60.09

67.08

68.25

每题的备选项中只有1个最符合题意 某建筑公司位于县城本年发生的业务如下 1 以

389万元

695万元

752万元

755万元

每题的备选项中只有1个最符合题意 某建筑公司位于县城本年发生的业务如下 1 以

345

348.4

373.4

378

某建筑公司位于县城本年发生的业务如下1以包工不包料的方式完成一办公楼的建造项目工程价款1358万元另

427.74

348.4

373.4

461.96

每题的备选项中只有一个最符合题意 某建筑公司位于县城2009年发生的业务如下 1

345

348.4

373.4

378

建筑工程公司应缴纳城市维护建设税及教育费附加是万元

15.73

11.29

6.68

18.76

某建筑公司位于县城2009年发生的业务如下1以包工不包料的方式完成一办公楼的建造项目工程价款1358

345

348.4

373.4

378

地处县城的某建筑工程公司具备建筑业施工安装资质2013年发生经营业务如下1总承包一项工程承包合同记载

7.6

16.6

16

28.6

假设博峰建筑用品公司2009年12月份发生下列t经济业务外该公司未发生其他任何经济业务事项

每题的备选项中只有1个最符合题意 某建筑公司位于县城本年发生的业务如下 1 以

427.74

348.4

373.4

461.96

地处县城的某建筑工程公司具备建筑业施工安装资质2月发生经营业务如下1总承包一项工程承包合同记载总承包

某建筑公司位于县城本年发生的业务如下1以包工不包料的方式完成一办公楼的建造项目工程价款1358万元另

345

348.4

373.4

378

热门试题

更多

关于税法的效力和解释下列表述不正确的是

依据营业税的有关规定下列行为中应当缴纳营业税的有

下列各项中征收资源税的有

下列关于残疾人就业的营业税优惠政策正确的是

关于出口加工区进出口货物的关税政策下列陈述正确的是

北京某汽车贸易公司2008年6月进口11辆小轿车海关审定的关税完税价格为25万元/辆当月销售8辆取得含税销售收入240万元2辆企业自用1辆用于抵偿债务抵债合同约定的含税价格为30万元当月境外厂家赠送一辆豪华汽车作为奖励该车辆当地主管税务机构无法确定其购置价格该公司应纳车辆购置税万元小轿车关税税率28%消费税税率是9%国家税务总局确定受赠同类车型的最低价格为不含税58万元

依据营业税的有关规定下列业务中按服务业一租赁业计征营业税的有

按照现行规定下列关于营业税税率规定的陈述正确的是

下列混合销售行为中应纳营业税的是

座落在市区的某日化厂为增值税一般纳税人2008年8月进口一批香水精出口地离岸价格85万元境外运费及保险费共计5万元海关于8月15日开具了完税凭证日化厂缴纳进口环节税金后海关放行日化厂将进口的香水精的80%用于生产高级化妆品本月从国内购进材料取得增值税专用发票注明价款120万元增值税20.40万元销售高级化妆品取得不含税销售额500万元该企业本月销售应纳增值税和消费税合计万元本月取得的增值税抵扣凭证在本月认证并抵扣关税税率为20%

关于转让定价税制下列说法中正确的是

某生产企业一般纳税人某月进口设备到岸价50万元进口原材料到岸价40万元已验收入库关税税率均为15%当月销售货物一批取得不含税销售收入90万元当月境内购进材料等取得增值税专用发票20张注明税额为5.84万元企业期初留抵税额5万元企业当月应向税务机关缴纳的增值税额万元

按租赁方式进口的货物中以租金方式对外支付的租赁货物在租赁期间征收关税的完税价格是

依据消费税的有关规定下列消费品中属于化妆品税目的有

按现行增值税制度规定一般纳税人生产的下列货物不可以按简易办法依照6%的征收率计算缴纳增值税的是

下列各项业务中不得扣除任何费用应按收入全额计征营业税的有

某采矿企业2008年6月开采锡矿石50000吨销售锡矿原矿40000吨锡矿精矿100吨锡矿精矿的选矿比为1:12锡矿资源税适用税额每吨8元该企业6月应纳资源税元

某有出口经营权的生产企业一般纳税人2008年10月从国内购进生产用的钢材取得增值税专用发票上注明的价款为368000元已支付运费5800元并取得符合规定的运输发票进料加工贸易进口免税料件的组成计税价格为13200元人民币材料均已验收入库本月内销货物的销售额为150000元出门货物的离岸价格为42000美元题中的价格均为不含税价格增值税税率为17%出口退税率13%汇率为1:6.8下列表述正确的是

下列不属于车辆购置税管理办法中的车主身份证明证件的是

郑州市区某精密机械修理厂小规模纳税人同时兼营餐饮服务业2008年取得货物销售收入80万元修理费用收入50万元餐饮收入50万元下列陈述正确的选项有

某汽车修配厂为增值税小规模纳税人主要从事汽车修理业务2008年9月汽车修理业务取得收入15万元另提供汽车装潢业务取得收入2万元销售汽车轮胎取得收入19万元购进的修理用配件被盗账面成本0.6万元对上述业务税务处理正确的是

依据车辆购置税的有关规定下列说法中正确的是

下列项目中属于进口完税价格组成部分的有

关于营业税的减免税优惠政策下列说法正确的有

一般纳税人购进某国营农场自产水稻收购凭证注明价款为65830元从一大型超市一般纳税人购进玉米增值税专用发票上注明销售额300000元则采购成本为元

依据营业税的有关规定下列说法中不正确的是

对2008年8月在中国境内销售小汽车在3.0升以上至4.0升的厂家在本年9月10日办理缴纳消费税时不能按2008年9月1日开始实施的小汽车新税率在3.0升以上至4.0升含4.0升的乘用车税率由15%上调至25%适用适用处理符合税法适用原则中的

A企业注册在B地去Y省M市W县行政区内收购铁矿石A企业应该代扣资源税代扣代缴资源税的地点是

某自营出口生产企业是增值税一般纳税人出口货物的征税税率为17%退税率为11%2008年3月外购货物准予抵扣进项税款60万元货已入库上期期末留抵税额12万元当月内销货物销售额100万元销项税额17万元本月出口货物销售折合人民币300万元其中来料加工贸易复出门货物90万元该企业本期继续留抵税额为万元

下列经营活动中应按交通运输业税目缴纳营业税的有

热门题库

更多

银行间债券市场交易员资格考试

兴业银行零售业务岗位考试

证券从业

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号