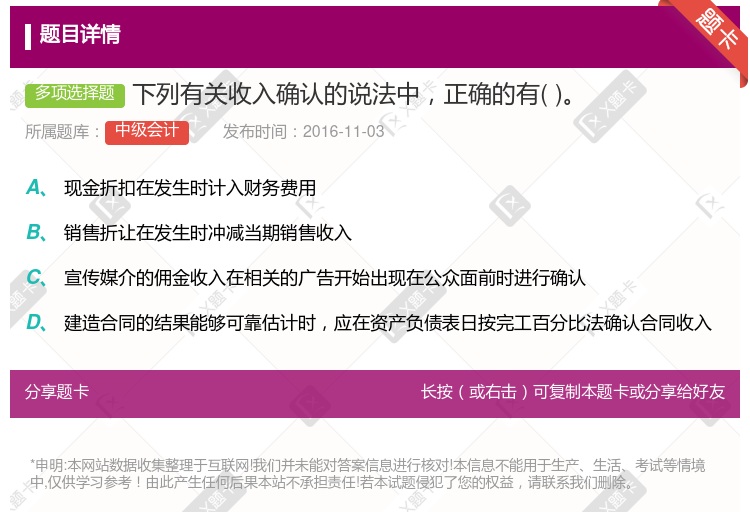

你可能感兴趣的试题

资产使用费收入应当按合同规定确认收入 预收款销售方式下,收到货款时确认收入 如劳务的开始和完成分属于不同会计期间,应按完工百分比法确认收入 在收取手续费方式下,委托代销方式销售商品时,应在收到受托方开具的代销清单时确认收入

收入在扣除相关成本费用后,必然会导致企业所有者权益增加 企业销售商品采用预收货款形式的,应于收到货款时确认收入 收入与所有者投入资本无关 企业代收的款项不能作为收入确认

如劳务的开始和完成分属于不同会计期间,应按完工百分比法确认收入 在预收款销售方式下,收到货款时确认收入 资产使用费收入应当按合同规定确认收入 在收取手续费代销方式下,委托方应在收到受托方开具的代销清单时确认收入

合同变更形成的收入应当计入合同收入 合同索赔、奖励形成的收入应当计入合同收入 建造合同的收入确认方法与劳务合同的收入确认方法完全相同 建造合同预计总成本超过合同预计总收入时,应将预计损失立即确认为当期费用

如劳务的开始和完成分属于不同会计期间,应按完工百分比法确认收入 在收取手续费方式下,委托代销方式销售商品时要在收到受托方开具的代销清单时确认收入 资产使用费收入应当按合同规定确认 在预收款销售方式下,收到货款时确认收入

采用售后租回方式销售商品时,在发出商品时确认收入 包括在商品售价中可区分的售后服务费,在商品销售时确认收入 提供初始及后续服务费的特许权费,在提供服务时确认收入 以旧换新销售中,应按商品的售价扣除回收商品价格后的金额确认收入

广告制作佣金收入应在资产负债表日根据完成程度确认 属于与提供设备相关的特许权收入应在设备所有权转移时确认 属于与提供初始及后续服务相关的特许权收入应在提供服务时确认 为特定客户开发软件的收入应在资产负债表日根据开发的完成程度确认

广告制作佣金收入应在资产负债表日根据完成程序确认 属于与提供设备相关的特许权收入应在设备所有权转移时确认 属于与提供初始及后续服务相关的特许权收入应在提供服务时确认 为特定客户开发软件的收入应在资产负债表日根据开发的完成程度确认

采用售后租回方式销售商品时,在发出商品时确认收入 包括在商品售价中可区分的售后服务费,在商品销售时确认收入 提供初始及后续服务费的特许权费,在提供服务时确认收入 以旧换新销售中,应按商品的售价扣除回收商品价格后的金额确认收入

资产使用费收入应当按合同规定确认 在预收款销售方式下.收到货款时确认收入 如劳务的开始和完成分属于不同会计期间,应按完工百分比法确认收入 在收取手续费方式下,委托代销方式销售商品时要在收到受托方开具的代销清单时确认收入

附有商品退回条件的商品销售可以在退货期满时确认收入 销售回购协议下,应当按销售收入的款项高于购回支出的款项的差额确认收入 为特定客户开发软件的收费,在资产负债表日根据开发的完工进度确认收入 托收承付方式下,在商品已经发生,劳务已经提供,并且办妥托收手续时确认收入

附有商品退同条件的商品销售可以在退货期满时确认收入 售后回购业务,应当按销售收入的款项高于商品账面价值的差额确认收入 有确黹证据表叫经营租赁的售后租回交易是按照公允价值达成的,销售的商品可按售价确认收入 托收承付方式下,在办妥托收手续时确认收入 分期收款销售商品,企业应当按应收的合同或协议价款的公允价值确认收入

如果劳务的开始和完成分属于不同会计期间,应按完工百分比法确认收入 在收取手续费方式下,委托代销方式销售商品时要在收到受托方开具的代销清单时确认收入 资产使用费收入应当按合同规定确认 在预收款销售方式下,收到货款时确认收入

合同变更形成的收入应当计入合同收入 工程索赔、奖励形成的收入应当计入合同收入 建造合同的收入确认方法与劳务合同的收入确认方法完全相同 建造合同预计总成本超过合同预计总收入时,应将预计损失立即确认为当期费用

建设经营移交方式设立的项目公司对其提供的建造服务收入应按收入准则确认 与商品销售分开的安装费收入应根据安装完工程度确认 在同一会计年度内开始并完成的劳务收入应在完成时确认 授予客户奖励积分收入应在销售产品或提供服务并授予积分时确认 包括在商品售价中但可以区分的服务费收入应在商品销售时确认

附有商品退回条件的商品销售可以在退货期满时确认收入 销售并购回协议下,应当按销售收入的款项高于购回支出的款项的差额确认收入 资产使用费收入应当按合同规定确认收入 分期预收款销售应当在交付商品时确认收入 订货销售应当在收到款项时确认收入

附有商品退回条件的商品销售可以在退货期满时确认收入 销售并购回协议下,应当按销售收入的款项高于购回支出的款项的差额确认收入 资产使用费收入应当按合同规定确认收入 分期预收款销售应当在交付商品时确认收入 订货销售应当在收到款项时确认收入

如劳务的开始和完成分属于不同会计期间,应按完工百分比法确认收入 在收取手续费方式下,委托代销方式销售商品时应在收到受托方开具的代销清单时确认收入 资产使用费收入应当按合同规定确认收入 在预收款销售方式下,收到货款时确认收入

分期收款销售商品收入,应按合同约定的收款日期分期确认 包括在商品销售收入中的安装费收入,应在商品销售实现时确认 广告的制作佣金收入,应在年度终了时根据项目的完成程度确认 开发的商品化软件收入,应在资产负债表日根据开发的完成程度确认 销售商品售价中可区分的售后服务费收入,应在提供服务的期间分期确认

建设经营移交方式设立的项目公司对其提供的建造服务收入应按收入准则确认 与商品销售分开的安装费收入应根据安装完工程度确认 在同一会计年度内开始并完成的劳务收入应在完成时确认 包括在商品售价中但可以区分的服务费收入应在提供服务的期间内分期确认为收入 授予客户奖励积分收入应在销售商品或提供服务并授予积分时确认

湘公网安备 43130202000226号

湘公网安备 43130202000226号