首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

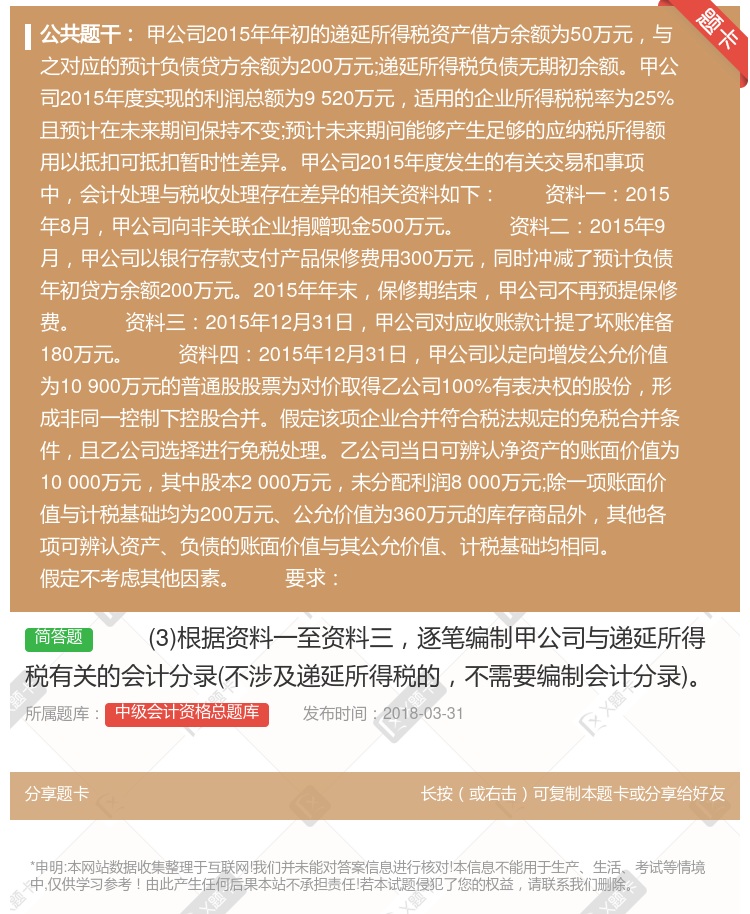

(3)根据资料一至资料三,逐笔编制甲公司与递延所得税有关的会计分录(不涉及递延所得税的,不需要编制会计分录)。

查看本题答案

包含此试题的试卷

中级会计资格总题库《中级会计实务》真题及答案

点击查看

你可能感兴趣的试题

针对资料三中的交易或事项甲公司应确认的递延所得税资 产为万元

180

50

45

计算题+甲股份有限公司为境内上市公司以下简称甲公司20×1年度实现利润总额为2000万元;所得税采用

分别计算甲公司2014年年末资产负债表递延所得税资产递延所得税负债项目期末余额栏应列示的金额

分别计算甲公司2014年度应纳税所得额和应交所得税的金额

甲公司为上市公司2010年有关资料如下1甲公司2010年初的递延所得税资产借方余额为190万元递延所

甲公司20×9年度涉及所得税的有关交易或事项如下20×9年1月1日甲公司开始对 A设备计提折旧A设备

折旧产生的可抵扣暂时性差异确认为递延所得税资产

折旧产生的应纳税暂时性差异确认为递延所得税负债

折旧产生的暂时性差异影响当期所得税,不影响递延所得税

折旧产生的暂时性差异不影响当期所得税,影响递延所得税

计算2016年甲公司应交企业所得税递延所得税资产和所得税费用的金额并编制相关会计分录

分别计算甲公司2X18年度的应纳税所得额当期应交所得税递延所得税负债和所得税费用的金额并编制相关会计

针对资料二中的交易或事项对甲公司递延所得税的影响的 说法正确的是

甲公司应转回递延所得税资产50万元

甲公司应转回递延所得税资产75万元

甲公司应确认递延所得税负债75万元

甲公司应确认递延所得税资产18万元

甲公司2014年年初递延所得税负债的余额为零递延所得税资产的余额为30万元系2013年年末应收

宏盛股份有限公司2011年度有关资料如下1利润总额为2860万元2发生超标业务招待费150万元3国债

甲公司2013年的应交所得税为

274.75万元

265.65万元

275.75万元

245.56万元

甲公司2014年年初递延所得税负债的余额为零递延所得税资产的余额为30万元系2013年年末应收

针对资料一中的交易或事项甲公司有关会计处理的说法中 错误的是

甲公司应确认递延所得税资产125万元

不形成暂时性差异

形成可抵扣暂时性差异500万元

形成应纳税暂时性差异500万元

甲公司应确认递延所得税负债125万元

计算2020年度甲公司应交企业所得税及相关的递延所得税并编制相关的会计分录

甲企业为上市企业2023年有关资料如下 1甲企业2023年初的递延所得税资产借方余额为190万元递延

甲公司2015年年初的递延所得税资产借方余额为50万元与之对应的预计负债贷方余额为200万元递

甲公司2013年度有关资料如下1.利润总额为1000万元2.当年发生的工资薪金支出总额为200万元3

274.75万元

265.65万元

275.75万元

245.56万元

针对资料四中的交易或事项对甲公司递延所得税的影响的 说法正确的是

甲公司应确认递延所得税负债500万元

甲公司应确认递延所得税负债875万元

甲公司应确认递延所得税资产375万元

甲公司应确认递延所得税资产400万元

编制甲公司与确认应交所得税递延所得税资产递延所得税负债和所得税费用相关的会计分录

热门试题

更多

改革开放以来人民代表大会制度建设和人民代表大会的工作得到不断推进全国和地方各级人民代表大会的代表

从唯物辩证法的角度分析巧用大循环处理不再难中巧在何处

在世界变平的时代为什么每个人要培养‘学习如何学习’的能力?

为什么说鹦哥岭的大学生选择的是一种有远见的生活方式

坚持和完善社会主义初级阶段基本经济制度必须毫不动摇巩固和发展公有制经济必须毫不动摇鼓励支持引导非公有制经济发展这是因为公有制经济和非公有制经济都是我国

1924年1月中国国民党第一次全国代表大会在广州召开大会通过的宣言对三民主义作出了新的解释新三民主义成为第一次国共合作的政治基础究其原因是由于新三民主义的政纲

如何理解孔子与马克思对话中谈到的他们之间思想上的不同与一致

文化强则中国强建设社会主义文化强国是实现中华民族伟大复兴的必然要求其关键是

第二次世界大战结束以来随着国家垄断资本主义的形成和发展资产阶级国家对经济进行的干预明显加强从而使得资本主义社会的经济调节机制发生了显著变化与这种变化相适应经济危机形态也发生了很大变化其主要表现是

为什么全面推进依法治国必须坚持党的领导

柏拉图说法律有一部分是为有美德的人制定的如果他们愿意和平善良地生活那么法律可以教会他们在与他人的交往中所要遵循的准则法律也有一部分是为那些不接受教诲的人制定的这些人顽固不化没有任何办法能使他们摆脱罪恶这段话所凸显的法律的规范作用是

结合材料回答问题如何看待改革开放进程中的中国式奇迹与中国式难题 材料1 1978年我国作出改革开放的战略决策时美国时代杂志曾质疑说他们的目标几乎不可能按期实现甚至不可能实现经过三十多年的改革开放我国国内生产总值外贸进出口总额均已达到世界第二位经济总量占世界经济的份额提升到10%左右对世界经济增长的贡献率年平均超过20%据世界银行统计我国已进入中高收入国家行列 在物质文化生活得到提高之后人民群众对未来期待更高过去施工建厂首先考虎的是经济利益今天引进项目担心的却是环境污染过去期盼吃饱穿暖今天却追求吃的健康安全检查过去梦想有车有房现在则忧虑PM2.5排放城乡居民收入整体都有提高但城乡区域发展差距和居民收入分配差距依然较大近10年来中国基尼系数始终处于0.4以上超出国际公认警戒线这个经济飞速发展财富不断积累的世界第二大经济体在创造着中国式奇迹的同时仍有一些中国式难题丞待破解改革开放是我们党的历史上一次伟大觉醒正是这个伟大觉醒孕育了新时期从理论到实践的伟大创造__在党的十八大之后首次到地方调研就选择了广东并向深圳莲花山顶的__钢像敬献了花篮__表示之所以到广东来就是要到在我国改革开放中得风气之先的地方现场回顾我国改革开放的历史进程将改革开放继续推向前行我们来瞻爷__钢像就是要表明我们将坚定不移推进改革开放奋力推进改革开放和现代化建设取得新进展实现新突破迈上新台阶 摘编自人民日报2013年3月22日新华网2012年12月11日等 材料2 1992年__同志在南方谈话中说不坚持社会主义不改革开放不发展经济不改善人民生活只能是死路一条回过头来看我们对__同志这番话就有更深的理解了所以我们讲只有社会主义才能救中国只有改革开放才能发展中国发展社会主义发展马克思主义 正是从历史经验和现实需要的高度党的十八大以来中央反复强调改革开放是决定当代中国命运的关键一招也是决定实现两个一百年奋斗目标实现中华民族伟大复兴的关键一招实践发展永无止境解放思想永无止境改革开放也永无止境停顿和倒退没有出路改革开放只有进行时没有完成时 摘自__关于的说明

俄国早期马克思主义理论家普列汉诺夫说绝不会有人去组织一个月食党以促进或阻止月食的到来但要进行社会革命就必须组织革命党这是因为社会规律与自然规律有所不同它是

如何理解__所说中国这头狮子已经醒了但这是一只和平的可亲的文明的狮子

2013年6月中国____与美国总统奥巴马在美国加州安纳伯格庄园会晤时将中美新型大国关系的内涵概括为

作家史铁生在奶奶的星星中讲道奶奶告诉他的故事与通常的说法不同一般人说地上死一个人天上就熄灭了一颗星星而奶奶说地上死一个人天上又多了一个星星人死了就会升到天空变成星星给走夜道的人照个亮了于是他慢慢相信每一个活过的人都能给后人的路途上添些光亮也许是一颗巨星也许是一把火炬也许只是一支含泪的烛光这对我们理解个人在社会历史的作用的启示有

2013年6月6日财富全球论坛首次在中国西部内陆城市成都举行这次论坛以中国的新未来为主题集中讨论了中国西部发展对中国未来发展的重要意义优先推进西部大开发是党的十八大提出的重大战略部署把西部大开发放在区域发展总体战略的优先位置是因为西部发展有利于

近年来从彭宇案掀起的轩然大波到扶老被诬伤老好人败诉赔钱等事件的一再发生使历来推崇助人为乐的国人遭遇考验2013年8月1日深圳特区救助人权益保护规定的正式实施填补了国内公民救助行为立法的空白为此有媒体撰文好人法释放道德正能量认为该规定无疑会释放出挺好人做好人的正能量对社会风气的净化不无益处法律之所以能释放道德正能量是因为

如何更好地发挥非公有制经济在经济发展中的作用

出自我国古医书古今医统的内容是

与第二次世界大战前的资本主义相比当代资本主义在许多方面已经并正在发生着深刻的变化正确分析这些新变化发生的原因有利于我们科学而全面地认识当代资本主义社会导致当代资本主义新变化发生的根本推动力量是

出自范仲淹的话是

怎样以辩证的思维方式认识与处理蚂蚁与大象的关系

出自迈蒙尼提斯祷文的内容是

房子是应该经常打扫的不打扫就会积满了灰尘脸是应该经常洗的不洗也就会灰尘满面我们同志的思想我们党的工作也会沾染灰尘的也应该打扫和洗涤这段话形象地反映了中国__在长期革命实践中历形成的

1980年__为什么强调__上的毛__像永远要保留下去

2013年9月29日中国上海自由贸易试验区正式启动运作36家中外企业和金融机构颁布证照首批入驻试验区建设该试验区的主要任务是

钓鱼岛及其附属岛屿是中国领土不可分割的一部分中国最早发现命名利用和管辖钓鱼岛1895年请朝在甲午战争中战败被迫与日本签署不平等的马关条约割让台湾全岛及所有附属各岛屿钓鱼岛等作为台湾附属岛屿一并被割让给日本1941年12月中国政府正式对日宣战宣布废除中日之间的一切条约日本投降后依据有关国际文件规定钓鱼岛作为台湾的附属岛屿应与台湾一并归还中国这些国际文件是

近年来我国企业走出去的步伐明显加快非金融类对外直接投资从2007年的248亿美元上升到2012年的773亿美元年均增长25.5%身对外投资大国行列我国企业走出去战略的重要意义是

出自希波克拉底誓言的内容是

热门题库

更多

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号