你可能感兴趣的试题

难以认定受益对象的非货币性福利,应当直接计入当期损益 企业租赁汽车供高级管理人员无偿使用,应当将每期应付的租金计入管理费用 企业以自产产品作为非货币性福利发放给销售人员,应当按照产品的实际成本计入销售费用 企业将自有房屋无偿提供给生产工人使用,应当按照该住房的公允价值计入生产成本

计提职工教育经费 对为高级管理人员提供免费使用的汽车计提的折旧费 为职工代垫医药费 作为福利发放给职工的自产产品

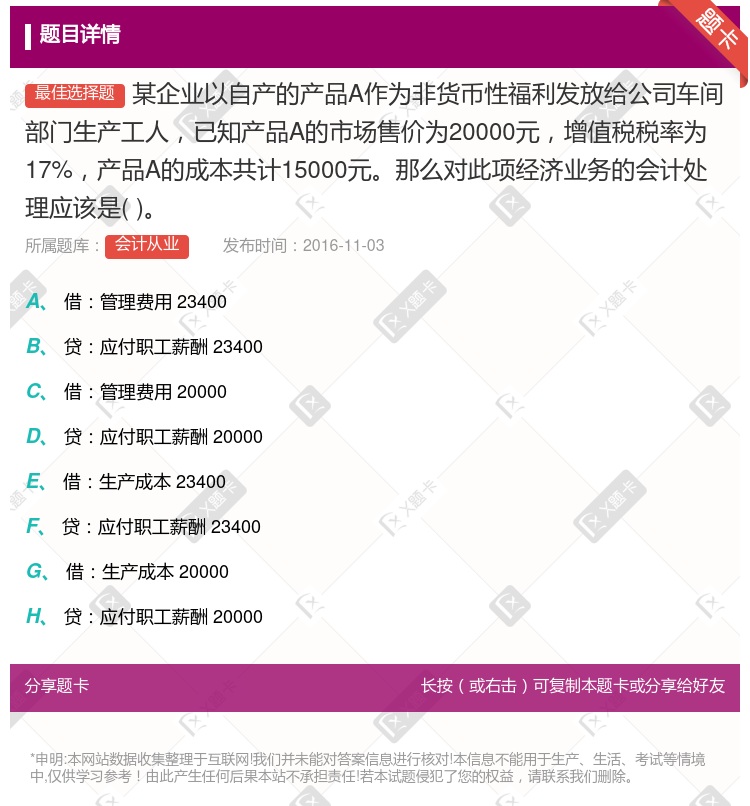

借:管理费用 23400 贷:应付职工薪酬 23400 借:管理费用 20000 贷:应付职工薪酬 20000 借:生产成本 23400 贷:应付职工薪酬 23400 借:生产成本 20000

发放非货币性福利时,借记“应付职工薪酬——非货币性福利”科目50万元 发放非货币性福利时确认收入,贷记“主营业务收入”科目50万元 确认非货币性福利时,借记“生产成本”科目56.5万元 发放非货币性福利时结转成本,借记“主营业务成本”科目56.5万元

期末应付未付的临时工的工资等 尚未为职工交纳的“五险一金” 应提供给已故职工遗属的福利 以自产产品发放给职工的非货币性福利 尚未支付的因解除劳动关系给予的补偿

企业将拥有的房屋等资产无偿提供给职工使用的,应当根据受益对象,按照该住房的公允价值计入相关资产成本或当期损益,同时确认应付职工薪酬 难以认定受益对象的非货币性福利,直接计入当期损益和应付职工薪酬 企业租赁住房等资产供职工无偿使用的,应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益,并确认应付职工薪酬 企业以其自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照产品的账面价值,计入相关资产成本或当期损益,同时确认应付职工薪酬 以自产产品或外购商品发放给职工作为福利的情况下,根据受益对象计入相关资产成本或当期损益,同时确认为应付职工薪酬

生产成本 生产成本和增值税 销售价格 销售价格和增值税

以自产产品作为非货币性福利发放给职工的,应当按照该产品的公允价值,计入相关资产成本或当期损益 将拥有的房屋等资产无偿提供给职工使用的,应当将该住房每期应计提的折旧计入相关资产成本或当期损益 租赁住房等资产供职工无偿使用的,应当将每期应付的租金计入相关资产成本或当期损益 难以认定受益对象的非货币性福利,直接计入当期损益和应付职工薪酬

计提职工教育经费 为高级管理人员提供免费使用的汽车折旧费 企业为职工代垫医药费 作为职工福利发放给职工的自产产品

借:管理费用 23400 贷:应付职工薪酬 23400 借:管理费用 20000 贷:应付职工薪酬 20000 借:生产成本 23400 贷:应付职工薪酬 23400 借:生产成本 20000 贷:应付职工薪酬 20000

以自产产品发放给职工当作福利 向高级职员提供汽车 为职工提供无偿商品 为职工提供医疗保健服务

湘公网安备 43130202000226号

湘公网安备 43130202000226号