你可能感兴趣的试题

会计科目应根据企业的具体情况自行设定 会计科目是对会计要素具体内容的进一步分类 会计科目可反映会计要素的构成及其变化情况 会计科目按其所提供的详细程度分为总分类科目和明细分类科目

会计科目是对会计要素的进一步分类 会计科目按其所提供的详细程序不同,可以分为总分类科目和明细分类科目 会计科目可以根据企业的具体情况自行设定 会计科目是复式记账和编制记账凭证的基础

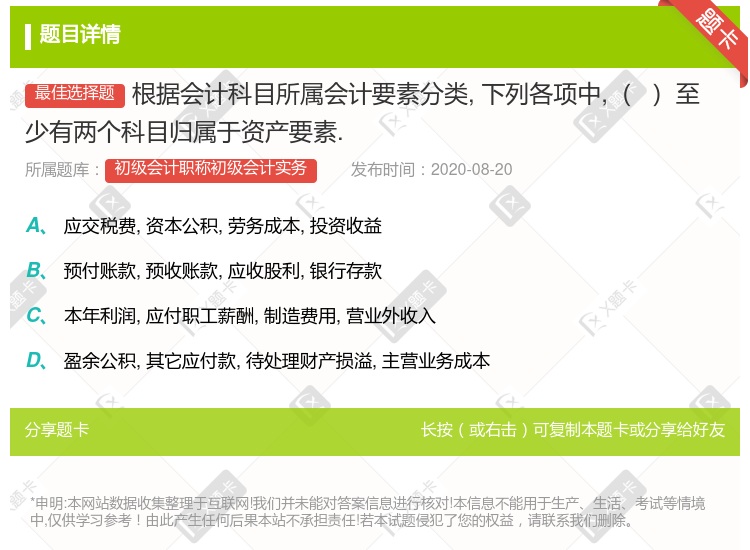

应交税费,资本公积,劳务成本,投资收益 预付账款,预收账款,应收股利,银行存款 本年利润,应付职工薪酬,制造费用,营业外收入 盈余公积,其他应付款,待处理财产损溢,主营业务成本

会计科目是对会计要素的进一步分类 会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目 会计科目可以根据企业的具体情况自行设定 会计科目是设置账户的依据

会计科目是对会计要素的具体内容进行分类的项目 会计科目是对会计对象进行分类的项目 每个企业的会计科目应当完全相同,不得增减 会计科目是复式记账的结果

会计科目是对会计要素的具体内容进行分类核算的项目 会计科目按照其所属的会计要素不同, 可分为七大类科目 会计科目按其所提供的详细程度及其统驭关系不同, 可分为总账科目和明细科目 设置会计科目应遵循合法性、 相关性和实用性原则

会计科目是对会计要素的进一步分类 会计科目按其所提供的详细程序不同,可以分为总分类科目和明细分类科目 会计科目可以根据企业的具体情况自行设定 会计科目是复式记账和编制记账凭证的基础

会计科目是指对会计要素的具体内容进行分类的项目 账户是根据会计科目设置的具有一定格式和结构用于分类反映会计要素增减变动情况及其结果的载体 账户是对会计要素进行分类核算的工具 会计科目和账户是同一个概念

会计科目应根据企业的具体情况自行设定 会计科目是对会计要素的具体内容的进一步分类 会计科目可反映会计要素的构成及其变化情况 会计科目按其所提供的详细程度分为总分类科目和明细科目

湘公网安备 43130202000226号

湘公网安备 43130202000226号