你可能感兴趣的试题

对在进口配额范围之内进口的货物可适用较最惠国税率低的配额税率,对超出进口配额范围的进口货物要按税则规定的非配额税率征收进口关税 对于应按普通税率征税的进口货物,经国务院关税税则委员会特别批准,可以按照最惠国税率征税 按国家优惠政策进口暂定最惠国税率商品时,可按优惠政策计算确定的税率与暂定最惠国税率两者取低计征关税,但不得在暂定最惠国税率基础上再进行减免 对于原产地是香港、澳门、台湾的进口货物和我国大陆生产的货物复进口的,海关按最惠国税率征收关税

我国海关规定,对在进口配额范围内进口的货物可适用较优惠税率的配额税则规定,对超出进口配额范围内进口的货物即可按原税则规定的非配额征收关税 对于按规定应按普通税率征税的进口货物,经国务院关税税则委员会特别批准,可以按照最惠国税率征税 暂定最惠国税率优先于最惠国税率执行;按协定税率、特惠税率进口暂定最惠国税率商品时,取低计征关税;按国家优惠政策进口暂定最惠国税率商品时,按优惠政策计算确定的税率与暂定最惠国税率两者取低计征关税,但不得在暂定最惠国税率基础上再进行减免 对于原产地为港、澳、台的进口货物和我国大陆生产的货物复运进口的,海关按最惠国税率征收关税

对在进口配额范围之内进口的货物可适用较最惠国税率低的配额税率,对超出进口配额范围的进口货物要按税则规定的非配额税率征收进口关税 对于应按普通税率征税的进口货物,经国务院关税税则委员会特别批准,可以按照最惠国税率征税 按国家优惠政策进口暂定最惠国税率商品时,可按优惠政策计算确定的税率与暂定最惠国税率两者取最低税率计征关税,但不得在暂定最惠国税率基础上再进行减免 对于原产地是香港、澳门、台湾的进口货物和我国大陆生产的货物复进口的,按最惠国税率征收关税

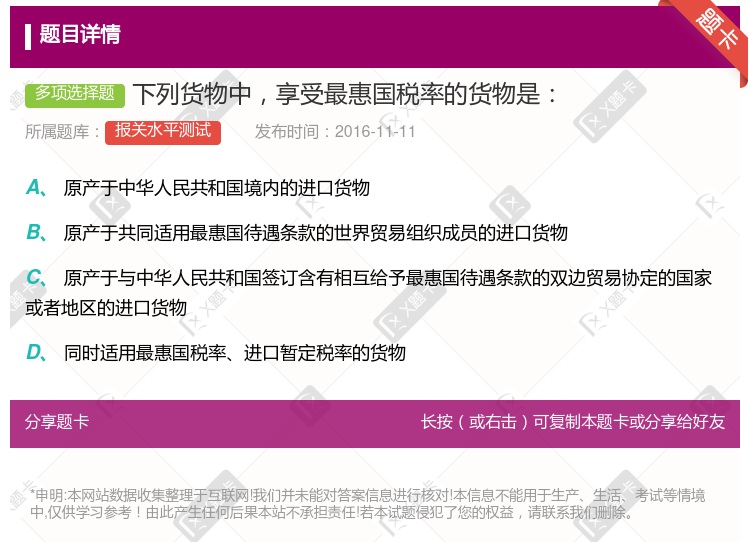

原产于中华人民共和国境内的进口货物 原产于共同适用最惠国待遇条款的WTO成员的进口货物 原产于与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物 同时适用最惠国税率、进口暂定税率的货物

我国海关规定,对在进口配额范围内进口的货物可适用较优惠税率的配额税则规定,对超出进口配额范围内进口的货物即可按原税则规定的非配额征收关税 对于按规定应按普通税率征税的进口货物,经国务院关税税则委员会特别批准,可以按照最惠国税率征税 暂定最惠国税率优先于最惠国税率执行;按协定税率、特惠税率进口暂定最惠国税率商品时,取低计征关税;按国家优惠政策进口暂定最惠国税率商品时,按优惠政策计算确定的税率与暂定最惠国税率两者取低计征关税,但不得在暂定最惠国税率基础上再进行减免 对于原产地为港、澳、台的进口货物和我国大陆生产的货物复运进口的,海关按最惠国税率征收关税

湘公网安备 43130202000226号

湘公网安备 43130202000226号