你可能感兴趣的试题

保证收益理财计划的起点金额,外币应在5000美元(或等值外币)以上 保本浮动收益理财计划的起点金额,外币应在5000美元(或等值外币)以上 保证收益理财计划的起点金额,人民币应在10万元以上 保本浮动收益理财计划的起点金额,人民币应在5万元以上

保证收益理财计划的起点金额,人民币应在10万元以上 保证收益理财计划的起点金额,外币应在5000美元(或等值外币)以上 保本浮动收益理财计划的起点金额,人民币应在5万元以上 保本浮动收益理财计划的起点金额,外币应在5000美元(或等值外币)以上

保证收益理财计划的起点金额,人民币应在10万元以上 保证收益理财计划的起点金额,外币应在5000美元(或等值外币)以上 保本浮动收益理财计划的起点金额,人民币应在5万元以上 保本浮动收益理财计划的起点金额,外币应在5000美元(或等值外币)以上

保证收益理财计划的起点金额,人民币应在10万元以上 保证收益理财计划的起点金额,外币应在5000美元(或等值外币)以上 保本浮动收益理财计划的起点金额,人民币应在1万元以上 保本浮动收益理财计划的起点金额,外币应在2000美元(或等值外币)以上 仅适合有投资经验客户的理财产品的起点金额,人民币应在10万元以上

保证收益型理财计划的起点金额,人民币应在5万元以上 保证收益型理财计划的起点金额,外币应在5000美元(或等值外币)以上 非保证收益型理财计划的起点金额,人民币应在3万元以上 其他理财计划和投资产品的销售起点金额应不高于保证收益型理财计划的起 点金额

商业银行应建立健全综合理财服务的内部监督部门和审计部门,独立于理财产品的运营部门,适时对理财产品的运营情况进行监督检查和审计,并向董事会汇报 商业银行应综合分析所销售的投资产品可能对客户造成的影响,确定不同投资产品的最高销售额 商业银行应充分、清晰、准确地提示综合理财服务和理财产品的风险 商业银行应采用多重指标管理市场限额 商业银行个人理财顾问人员应根据本行理财发展策略、资本实力、管理能力等,慎重研究决定商业银行是否销售以及销售哪些类型的理财计划

保证收益型理财计划的起点金额,人民币应在10万元以上 保证收益型理财计划的起点金额,外币应在5000美元(或等值外币)以上 非保证收益型理财计划的起点金额,人民币应该在1万元以上 非保证收益型理财计划的起点金额,外币应该在3000美元(或等值外币)以上 其他理财计划和投资产品的销售起点金额应不低于保证收益型理财计划的起点金额

保证收益型理财计划的起点金额,人民币应在15万元以上 保证收益型理财计划的起点金额,外币应在5000港币(或等值外币)以上 非保证收益型理财计划的起点金额,人民币应在3万元以上 其他理财计划和投资产品的销售起点金额应不低于保证收益型理财计划的起点金额 其他理财计划和投资产品的销售起点金额应依据潜在客户群的风险认识和承受能力确定

保证收益型理财计划的起点金额,人民币应在10万元以上 保证收益型理财计划的起点金额,外币应在5000美元(或等值外币)以上 非保证收益型理财计划的起点金额,人民币应该在5万元以上 非保证收益型理财计划的起点金额,外币应该在3000美元(或等值外币)以上 其他理财计划和投资产品的销售起点金额,应不低于保证收益型理财计划的起点金额。

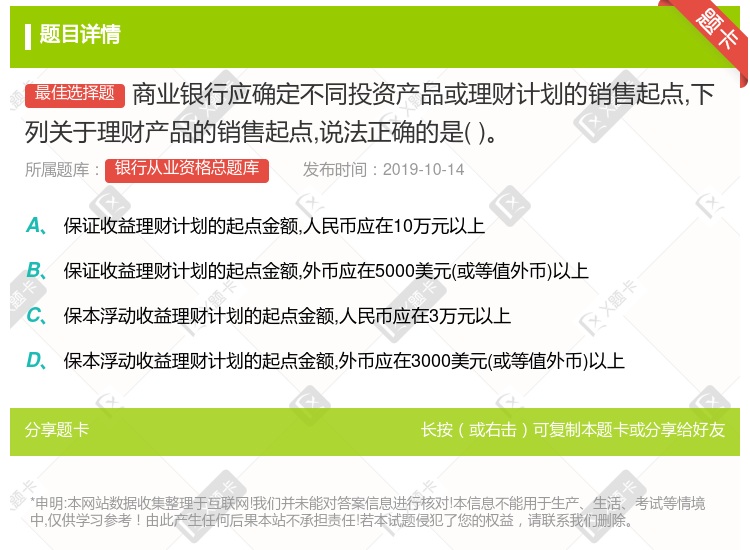

保证收益理财计划的起点金额,人民币应在10万元以上 保证收益理财计划的起点金额,外币应在5000美元(或等值外币)以上 保本浮动收益理财计划的起点金额,人民币应在3万元以上 保本浮动收益理财计划的起点金额,外币应在3000美元(或等值外币)以上

湘公网安备 43130202000226号

湘公网安备 43130202000226号