你可能感兴趣的试题

如果经济利益或其他利益对会员的职业判断或行为产生不当影响,将产生自身利益导致的不利影响 如果会计师事务所对自己以前的判断或服务结果做出评价,并且将据此形成的判断作为当前服务的组成部分,将产生过度推介导致的不利影响 注册会计师与客户存在长期关系,而过于倾向他们的利益,将产生自我评价的不利影响 注册会计师在受到被审计单位实际的压力而无法客观行事时,将产生外在压力导致的不利影响

从内容上看,教师职业道德比一般职业道德更具全面性、先进性 从影响空间看,教师职业道德比一般职业道德更具广泛性 从影响深度和时间上看,教师职业道德比一般职业道德更具深远性 从道德行为的结果看,教师职业道德不产生直接的功利效益 从行为条件看,教师职业道德对劳动者心理品质有更高的要求

向客户审计委员会咨询相关职业道德问题 向注册会计师协会咨询相关职业道德问题 向合伙人和专业人员提供鉴证客户及其关联实体的名单,并要求合伙人和专业人员与之保持独立 对已经执行的鉴证业务,由未参与该业务的注册会计师进行复核

识别对职业道德基本原则的不利影响 评价对职业道德不利影响的严重程度 防止会员认为只要职业道德守则未明确禁止的情形就是允许的 必要时采取防范措施消除不利影响或将其降低至可接受的水平

识别对职业道德基本原则的不利影响 评价不利影响的严重程度 评价不利影响对其法律责任的影响程度 必要时采取防范措施消除不利影响或将其降低至可接受的水平

是否由独立第三方复核 可能的收费金额区间 确定收费的基础 专业胜任能力

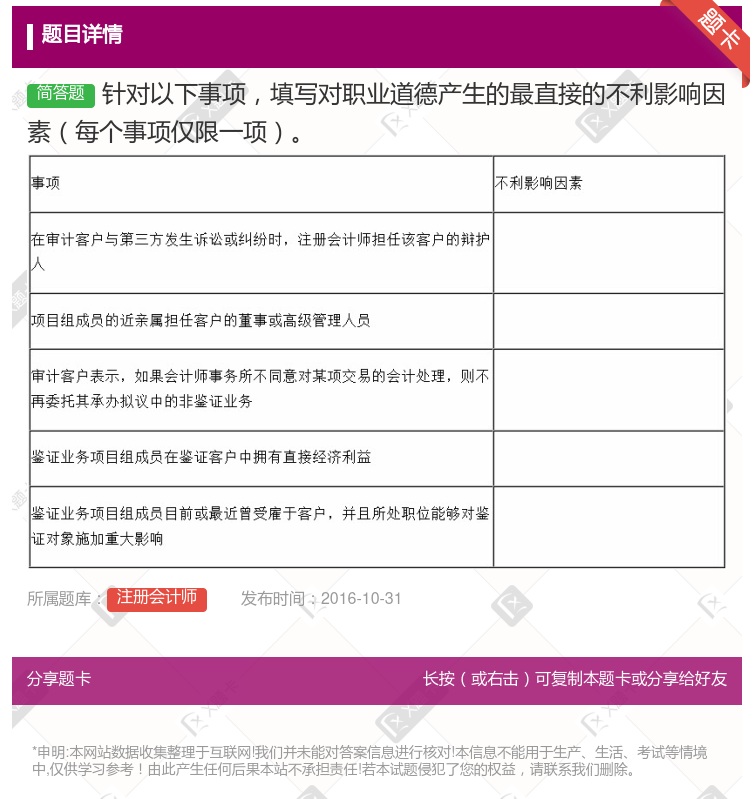

自身利益:经济利益对会员的职业判断或行为产生不当影响 过度推介:会员过度推介客户或工作单位的某种立场或意见 密切关系:与客户的职员存在亲密的关系而倾向他们的利益 外在压力:会员因实际受到外在的压力而无法客观执行业务

识别、评估和应对对职业道德基本原则不利的影响 评价作出的会计估计的合理性 识别和评估重大错报风险 确定重要性

狠抓职业道德建设对纠正公司内的不正之风有着重要的意义 职业道德只能维系职工与领导之间的表面关系 与物质激励相比,职业道德的作用较弱 每一名员工职业道德水平会影响到公司的自身形象,同时还会直接影响到公司的经济效益

它是解决职业道德问题的思路和方法 只要是职业道德守则未明确禁止的情形就是允许的 在具体运用时,需要注册会计师的大量职业判断 在评价不利影响的严重程度时,应当从性质和数量两个方面予以考虑

识别对职业道德基本原则的不利影响 评价对职业道德不利影响的严重程度 防止会员认为只要职业道德守则未明确禁止的情形就是允许的 必要时采取防范措施消除不利影响或将其降低至可接受的水平

自身利益:经济利益对会员的职业判断或行为产生不当影响 过度推介:会员过度推介客户或工作单位的某种立场或意见 密切关系:与客户的职员存在亲密的关系而倾向他们的利益 外在压力:会员因实际受到外在的压力而无法客观执行业务

属于事务所之间的正常业务往来,不影响职业道德 业务介绍费用较低,不会对职业道德产生不利影响 业务介绍费会对职业道德产生不利影响,但可以采取相应防范措施予以消除或降低 业务介绍费会对职业道德产生不利影响,没有防范措施消除或降低不利影响

湘公网安备 43130202000226号

湘公网安备 43130202000226号