你可能感兴趣的试题

根据权责发生制原则,凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付都应作为当期的收入和费用处理 权责发生制原则的核心是根据权责关系的实际发生和影响期间来确认企业的收支和损益 权责发生制比收付实现制能够更加准确地反映特定会计期间真实的财务状况 在实务上,个人及家庭收支流量的记录方法都是比照企业会计的权责发生制,每笔交易都做借贷分录来记账

权责发生制原则是指凡是当期已经实现的收入和已经发生或应当负担的费用, 不论款项是否收付都应该作为当期的收入和费用处理 不属于当期的收入和费用, 如果款项在当期收付, 也应当作为当期的收入和费用处理 权责发生制原则的核心是根据权责关系的实际发生和影响期间来确认企业的收支和损益 为简便期间个人及家庭收支流量大多权责发生制计算

企业应当以权责发生制为基础确认、计量和报告 事业单位一般采用收付实现制,部分业务或事项可以采用权责发生制 事业单位企业应当以权责发生制为基础确认、计量和报告 企业应当以权责发生制和收付实现制为基础确认、计量和报告 企业和事业单位会计基础是相同的

权责发生制原则是指凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付都应作为当期的收入和费用处理 不属于当期的收入和费用,如果款项在当期收付,也应作为当期的收入和费用处理 权责发生制原则的核心是根据权责关系的实际发生和影响期间来确认企业的收支和损益 为简便起见个人及家庭收支流量大多以权责发生制计算

可以不做处理 符合权责发生制的要求 可以人为操作 财务处理简单

直接转销法的优点是账务处理简单 直接转销法的缺点是不符合权责发生制会计基础 备抵法的优点是符合权责发生制和会计谨慎性要求 备抵法的缺点是估计因素带有一定的主观性,可能导致预期信用损失的确定不够准确

权责发生制是以企业经济业务是否实际发生为标准 权责发生制真实、合理地反映了企业的财务状况和经营成果,故广泛用于经营性企业 收付实现制下存在应计等项目 收付实现制主要用于不需明确收益的行政事业单位

实质重于形式原则 权责发生制原则 历史成本原则 谨慎性原则

(A) 权责发生制原则是指凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付都应作为当期的收入和费用处理 (B) 不属于当期的收入和费用,如果款项在当期收付,也应作为当期的收入和费用处理 (C) 权责发生制原则的核心是根据权责关系的实际发生和影响期间来确认企业的收支和损益 (D) 为简便起见个人及家庭收支流量大多以权责发生制计算

企业会计的确认、计量和报告应当以权责发生制为基础 我国目前行政单位的会计核算采用权责发生制 事业单位的会计核算一般采用收付实现制 事业单位部分经济业务或者事项采用权责发生制核算的,由财政部在会计制度中具体规定

权责发生制 以收付实现制为主 事业性业务采用收付实现制基础确认 经营业务采用权责发生制基础确认 以权责发生制为主

根据权责发生制原则,凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付都应作为当期的收入和费用处理 权责发生制原则的核心是根据权责关系的实际发生和影响期间来确认企业的收支和损益 权责发生制比收付实现制能够更加准确地反映特定会计期间真实的财务状况 在实务上,个人及家庭收支流量的记录方法都是比照企业会计的权责发生制,每笔交易都做借贷分录来记账

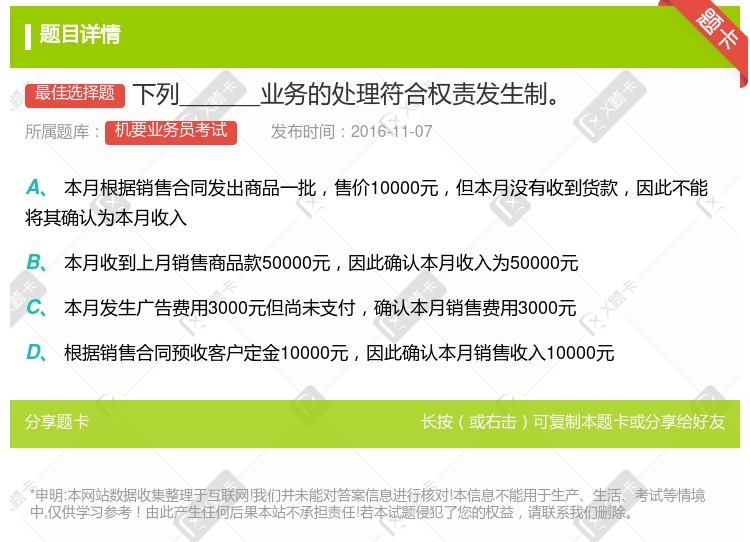

本月 根据合同销售商品 10000元, 但本月 没有收到货款, 不确认为本月 收入 本月 收到上月 销售商品款 50000元, 确认为本月 收入 本用发生广告费用 3000元但尚未支付, 确认为本月 销告费用 根据销售合同预收客户定金 10000元, 确认为本月 收入

权责发生制原则 谨慎性原则 历史成本原则 实质重于形式原则

采用权责发生制,能更加准确地反映特定期间的财务状况及经营成果 收付实现制考虑了与现金收支行为相连的经济业务实质是否已经发生 我国企业应该以收付实现制为基础进行会计核算 我国行政事业单位预算会计一般采用权责发生制

采用权责发生制,能更加准确地反映特定期间的财务状况及经营成果 收付实现制考虑了与现金收支行为相连的经济业务实质是否已经发生 我国企业应该以收付实现制为基础进行会计核算 我国事业单位会计核算一般采用权责发生制

湘公网安备 43130202000226号

湘公网安备 43130202000226号