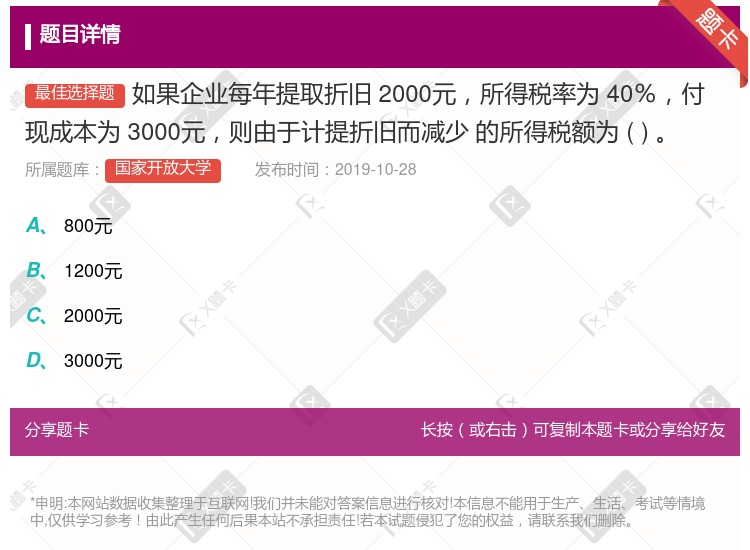

你可能感兴趣的试题

每年营业收入-付现成本 每年营业收入-付现成本-所得税 净利+折旧 净利+折旧-所得税 每年营业收入-付现成本-折旧

现金净流量=销售收入-付现成本-所得税 现金净流量=税后利润+折旧×(1—所得税税率) 现金净流量=税前利润+折旧×所得税税率 现金净流量=销售收入-付现成本-折旧×所得税税率 现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧×税率

每年营业现金流量净额=每年销售收入-付现成本-所得税 每年营业现金流量净额=息前税后利润+折旧 每年营业现金流量净额=(销售收入-付现成本)×(1-所得税税率)+折旧 每年营业现金流量净额=(销售收入-付现成本)×(1-所得税税率)+折旧*所得税税率

经营期现金净流量=销售收入-付现成本-所得税 经营期现金净流量=净利润+折旧×所得税税率 经营期现金净流量=(销售收入-付现成本-折旧)×(1-所得税税率)+折旧 经营期现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧×所得税税率 经营期现金净流量=销售收入-付现成本-折旧×所得税税率

现金净流量=销售收入-付现成本-所得税 现金净流量=税后利润+折旧×(1-所得税税率) 现金净流量=税前利润+折旧×所得税税率 现金净流量=销售收入-付现成本-折旧×所得税税率 现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧×所得税税率

折旧额×所得税率 折旧额×(1-所得税率) (付现成本+折旧)×(1-所得税率) (付现成本+折旧)×所得税率

经营期现金净流量=净利润+折旧等非付现成本 经营期现金净流量=销售收入-付现成本-所得税 经营期现金净流量=销售收入×(1-所得税税率)-付现成本×(1-所得税税率)+折旧等非付现成本×所得税税率 经营期现金净流量=销售收入×(1-所得税税率)-付现成本×(1-所得税税率) 经营期现金净流量=销售收入×(1-所得税税率)+折旧等非付现成本×所得税税率

年经营现金净流量=年营业收入-年付现成本-所得税 年经营现金净流量=净利润+折旧与摊销等非付现成本 年经营现金净流量=年营业收入-年付现成本+折旧与摊销等非付现成本 年经营现金净流量=年营业收入×所得税税率-年付现成本×所得税税率+折旧与摊销等非付现成本×(1-所得税税率) 年经营现金净流量=年营业收入×(1-所得税税率)-年付现成本×(1-所得税税率)+折旧与摊销等非付现成本×所得税税率

经营期现金净流量=销售收入-付现成本-所得税 经营期现金净流量=净利润+折旧等非付现成本 经营期现金净流量=税前利润+折旧等非付现成本×所得税税率 经营期现金净流量=销售收入-付现成本-折旧等非付现成本×所得税税率 经营期现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧等非付现成本×所得税税率

湘公网安备 43130202000226号

湘公网安备 43130202000226号