首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

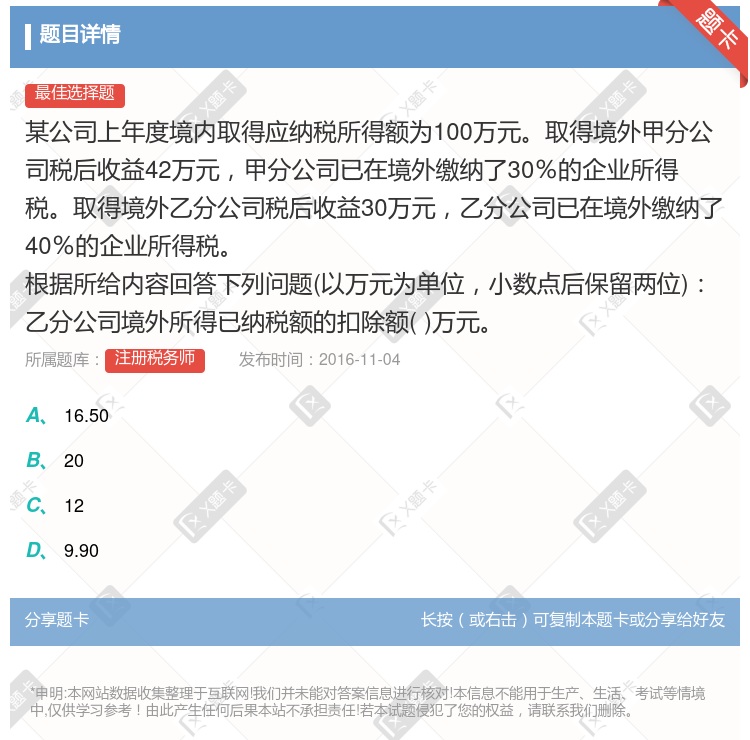

某公司上年度境内取得应纳税所得额为100万元。取得境外甲分公司税后收益42万元,甲分公司已在境外缴纳了30%的企业所得税。取得境外乙分公司税后收益30万元,乙分公司已在境外缴纳了40%的企...

查看本题答案

包含此试题的试卷

注册税务师《单选集》真题及答案

点击查看

你可能感兴趣的试题

某境内公司适用的企业所得税税率为25%2019年度取得境内应纳税所得额160万元境 外分公司应纳税所

40

42.5

45

47.5

某公司上年度境内取得应纳税所得额为100万元取得境外甲分公司税后收益42万元甲分公司已在

33.60

34.80

39.30

35.46

中国居民A企业2021年度境内所得的应纳税所得额为300万元设在甲国的 分支机构当年度应纳税所得额为

A企业当年度应纳税所得总额300万元

A企业当年度应纳税所得总额160万元

A企业当年度境外乙国未弥补的非实际亏损共240万元,允许A企业以其来自乙国以后年度的所得无限期结转弥补

A企业当年度境外乙国未弥补的非实际亏损共300万元,允许A企业以其来自乙国以后年度的所得无限期结转弥补

某公司上年度境内取得应纳税所得额为100万元取得境外甲分公司税后收益42万元甲分公司已在

56.76

62.70

69.30

63.36

中国居民企业A企业2018年度境内外总所得为160万元其中境内所得的应纳税所 得额为300万元;设在

设在乙国的分支机构的亏损不得在境内盈利中抵减但可以在他国盈利中抵减

A企业当年度应纳税所得总额为160万元

A企业未能弥补的非实际亏损额为240万元

A企业当年来自乙国的未弥补亏损允许以其来自乙国以后年度的所得无限期结转弥补

A企业当年来自乙国的未弥补亏损允许以其来自乙国以后年度的所得结转弥补,但弥补期限最长不得超过5年

中国居民A企业2016年度境内外净所得为140万元其中境内所得的应纳税所得额为200万元设在甲国的分

0

60

80

140

某公司上年度境内取得应纳税所得额为100万元取得境外甲分公司税后收益42万元甲分公司已在

12.60

13.86

19.80

18

中国居民企业A企业2020的年度境内外净所得为160万元其中境内所得 的应纳税所得额为300万元;设

100

160

200

300

400

境内甲公司适用的企业所得税税率为25%2019年度取得境内应纳税所得额100万元 境外分公司应纳税所

25

35

55

65

某居民企业2008年度境内经营应纳税所得额为3000万元该公司在AB两国设有分支机构A国分支机构当年

726

779

715

770

某境内公司适用的企业所得税税率为25%2013年度取得境内应纳税所得额160万元境外分公司应纳税所得

42.5

47.5

40

45

某居民企业2009年度境内经营应纳税所得额为3000万元该公司在AB两国设有分支机构A国分支机构当年

726

779

715

770

某公司企业所得税税率为33%2007年度取得境内应纳税所得额160万元境外应纳税所得额50万元在境外

52.80

54.30

60.50

69.30

上年度某公司自行申报全年取得境内外利润共计为1625万元其中含A国税后利润225万元已在

1800

1550

1500

1250

我国某居民企业在2020年度中应纳税所得额为100万元其中来自我国境内 的应纳税所得额为80万元来自

20万元

21万元

24万元

25万元

某电器公司2014年度境内经营应纳税所得额为33000万元该公司在A国B国两国设有分支机构A国分支机

7726

7779

8715

8270

某境内公司适用的企业所得税税率为25%2016年度取得境内应纳税所得额160万元境外分公司应纳税所得

40

42.5

45

47.5

中国居民A企业2016年度境内外净所得为140万元其中境内所得的应纳税所得额为200万元设在甲国的分

60

80

140

某食品公司2009年度境内经营应纳税所得额为33000万元该公司在韩国美国两国设有分支机构韩国分支机

7726

7779

8715

8270

甲居民企业2021年汇总纳税的应纳税额为万元

100

110

80

150

热门试题

更多

下列关于边际贡献总额的计算公式中不正确的有

在分析资产负债表项目与销售关系时要区分敏感项目与非敏感项目下列各项中一般属于敏感项目的有

代理所具有的特点主要有

下列项目中计算企业所得税应纳税所得额时准予从收入总额中扣除的是

某企业采用销售百分比法编制2008年度预计资产负债表表中资产总额为2500万元负债和所有者权益合计为2300万元预计2008年实现利润总额假定与应纳税所得额一致为200万元假设该企业2008年使用的所得税税率为25%股利支付率为30%则该企业2008年的外部融资额为万元

已知某公司20×8年销售收入为3 000万元销售净利率为8%净利润的70%分配给投资者20×8年12月31日的资产负债表简表如下 资产负债表简表单位万元 资产 期末余额 负债及所有者权益 期末余额 货币资金 80 应付账款 100 应收账款 320 应付票据 200 存货 500 长期借款 800 固定资产净值 650 实收资本 500 无形资产 150 留存收益 100 资产总计 1700 负债及所有者权益合计 1700 该公司预计20×9年销售净利率和利润留存率保持20×8年的水平预计销售收入比上年增长40%为实现这一目标公司需新增设备一台价值150万元 根据上述资料回答下列问题该公司20×9年增加的留存收益为万元

在成本习性分析的基础上以业务量成本和利润间关系为依据根据各种业务量水平编制预算的方法称为

某企业每月固定制造成本20000元固定销售费用5000元固定管理费用50000元单位变动制造成本50元单位变动销售费用9元单位变动管理费用1元该企业生产一种产品单价100元所得税税率为30%则本年的保本销售量为件

运用预计资产负债表和预计利润表预测资金需要量时下列各项中属于预测企业计划年度追加资金需要量计算公式因子的有

根据中华人民共和国税收征收管理法实施细则的有关规定税务代理人违反税收法律行政法规造成纳税人未缴或者少缴税款的应

A企业只生产一种产品单位变动成本6元单位售价10元固定成本20000元若想实现4000元的利润应使销售量达到件

下列职工中应纳入计税工资总额计算基数的职工是

下列各项收入中应计入企业应纳税所得额的是

某企业2007年度实现会计利润50万元当年通过民政部门向红十字事业捐赠10万元假定无其他调整项目该企业当年公益救济性捐赠的扣除额为万元

下列选项中不属于减免税土地面积审查要点的是

企业的直接材料直接人工和制造费用预算编制的直接依据是

某企业20×7年年末敏感资产总额为4000万元敏感负债总额为2000万元该企业20×8年度的销售额比20×7年度增加10%即增加100万元预计20×8年度留存收益的增加额为60万元则该企业20×8年度应追加资金量为万元

某公司只生产和销售甲产品一种产品单位件2008年度甲产品单位变动成本包含销售税金为90元边际贡献率为40%固定成本总额为1 200000元完成甲产品销售收入6750000元2008年该公司适用的所得税税率为25%股利支付率为70% 对该公司2008年度资产负债表与销售关系的分析计算2008年度的敏感资产总额为4725000元敏感负债总额为810 000元该公司计划在2009年实现净利润比2008年度增长20%2009年度该公司产品售价成本水平所得税税率和股利支付率均与2008年度相同根据上述资料回答下列问题计算结果保留两位小数该公司为实现2009年的利润计划目标2009年度的追加资金需要量为

某企业预测甲产品的销售量为40000件该产品的单位变动成本为15元应分担固定成本400000元目标税后利润为100000元该企业处于免税期那么保证目标利润实现的单位售价应为元

盈亏临界点销售量等于

某产品的单位变动成本为6元单位售价为12元销售量预计为100万件企业为该产品确定的目标利润不低于200万元那么该产品分担的固定成本应

为了进行本量利分析需要将总成本分解为

金融商品转让业务按股票债券外汇其他等四大类来划分同一大类不同品种金融商品买卖出现的正负差在同一个会计年度内

注册税务师代理审查发票的使用情况可采取

下列各选项中属于税务业务代理范围的有

已知某公司20×8年销售收入为3 000万元销售净利率为8%净利润的70%分配给投资者20×8年12月31日的资产负债表简表如下 资产负债表简表单位万元 资产 期末余额 负债及所有者权益 期末余额 货币资金 80 应付账款 100 应收账款 320 应付票据 200 存货 500 长期借款 800 固定资产净值 650 实收资本 500 无形资产 150 留存收益 100 资产总计 1700 负债及所有者权益合计 1700 该公司预计20×9年销售净利率和利润留存率保持20×8年的水平预计销售收入比上年增长40%为实现这一目标公司需新增设备一台价值150万元 根据上述资料回答下列问题该公司的敏感资产销售百分比为

任选其中五项论述企业享受减税免税优惠而减少的应纳税所得额和应纳税额

某公司只生产和销售甲产品一种产品单位件2008年度甲产品单位变动成本包含销售税金为90元边际贡献率为40%固定成本总额为1 200000元完成甲产品销售收入6750000元2008年该公司适用的所得税税率为25%股利支付率为70% 对该公司2008年度资产负债表与销售关系的分析计算2008年度的敏感资产总额为4725000元敏感负债总额为810 000元该公司计划在2009年实现净利润比2008年度增长20%2009年度该公司产品售价成本水平所得税税率和股利支付率均与2008年度相同根据上述资料回答下列问题计算结果保留两位小数该公司2008年度的盈亏临界点销售量为件

以下选项中属于税务代理人为终止的有

对税务行政复议的管辖原则以下表述不正确的有

热门题库

更多

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

理赔员考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号