首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

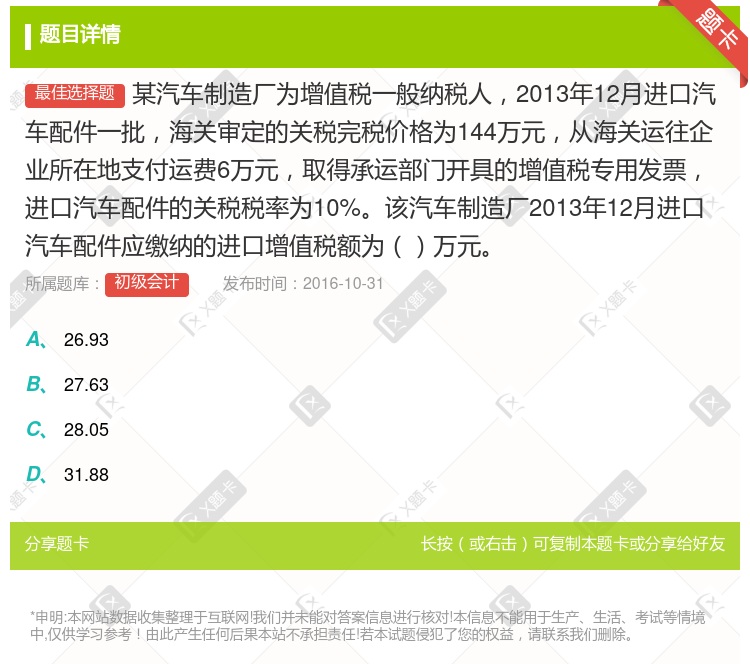

某汽车制造厂为增值税一般纳税人,2013年12月进口汽车配件一批,海关审定的关税完税价格为144万元,从海关运往企业所在地支付运费6万元,取得承运部门开具的增值税专用发票,进口汽车配件的关税税率为10...

查看本题答案

包含此试题的试卷

初级会计《增值税、消费税、营业税法律制度》真题及答案

点击查看

你可能感兴趣的试题

某市汽车制造厂增值税一般纳税人6月购进原材料等取得认证相符的增值税专用发票上注明税款共600万元销售

下列情形中增值税一般纳税人可以开具增值税专用发票的有

东方锅炉制造有限公司销售给某四星级宾馆一台锅炉

海陵商厦销售给消费者一台洗衣机

一汽汽车制造厂销售给某生产企业(一般纳税人)15辆小轿车

曙光机械制造厂销售给某包装箱生产企业(一般纳税人)5台制造设备

如意劳保用品经营有限公司销售给某生产企业(一般纳税人)劳保专用鞋帽

某企业为增值税一般纳税人2012年4月从汽车制造厂购入小汽车一辆取得税控专用发票上注明价款35000

560

59500

60060

一位客户向某汽车制造厂增值税一般纳税人订购自用汽车一辆支付货款含税250800元另付设计改装费300

214359

240000

250800

280800

一位客户向某汽车制造厂增值税一般纳税人订购自用汽车一辆支付货款含税25080元另付设计改装费3000

214359

240000

250800

280800

某汽车制造厂为增值税一般纳税人2013年发生下列经济业务1购进原材料一批已入库取得增值税专用发票注明

4.5

5

6

8

某汽车制造厂为增值税一般纳税人该厂生产的汽车出厂单价为10万元不含增值税2014年3月该厂发生如下经

一客户向某汽车制造厂增值税一般纳税人订购自用汽车一辆支付货款含税250800元另付设计改装费3000

214359

240000

250800

280800

某市汽车制造厂增值税一般纳税人2002年10月购进原材料等取得的增值税专用发票上注明税款共600万元

某汽车制造厂为增值税一般纳税人该公司本月销售小汽车30辆每辆小汽车含增值税销售价格为152100元销

某市汽车制造厂增值税一般纳税人2002年10月购进原材料等取得的增值税专用发票上注明税款共600万元

某汽车制造厂为增值税一般纳税人2010年12月该厂销售给甲运输公司10辆汽车取得含税收入187.2万

21.76

21.92

22.32

23.12

某汽车制造厂为增值税一般纳税人2010年12月进口汽车配件一批海关审定的关税完税价格为144万元从海

27.63

31.88

26.93

28.05

2012年某汽车制造厂为增值税-般纳税人2010年12月进口汽车配件-批海关审定的关税完税价格为14

26.93

27.63

28.05

31.88

某船舶制造厂为增值税一般纳税人2012年12月进口船舶配件一批海关审定的关税完税价格为1265万元从

238.43

214.35

236.56

235.86

某汽车制造厂为增值税一般纳税人2010年12月进口汽车配件一批海关审定的关税完税价格为144万元从海

26.93

27.63

28.05

31.88

某汽车制造厂为增值税一般纳税人2014年4月进口汽车配件一批海关审定的关税完税价格为144万元进口汽

27.63

31.88

26.93

28.05

某汽车制造厂为增值税一般纳税人2014年3月进口汽车配件一批海关审定的关税完税价格为144万元进口汽

26.93

27.63

28.05

31.88

某汽车制造厂增值税一般纳税人接受客户定购小汽车10辆支付货款含税共计250800元另付设计改装费30

214359元

240000元

250800元

280800元

某汽车制造厂为增值税一般纳税人2012年2月进口一批汽车轮胎该轮胎成交价格为85万元支付到达我国境内

45

41.66

49.18

40.82

热门试题

更多

纳税人的营业额计算缴纳营业税后因发生退款减除营业额的应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除

某旅游公司2009年9月1日领取工商营业执照主要经营范围为提供境内外旅游服务开发经营荔园景区及射击游戏机等游艺项目公司有关经营情况如下12009年9月申报办理了开业税务登记;210月持有关资料办理了发票领购手续;312月荔园景区正式接待游客取得的营业收入包括门票索道观光电车景区环保客用车等旅游收入和游艺收入各项收入实行分别核算;42010年1月公司组织了一个境内夕阳红旅游团该团共有游客30人每人收取旅游费3500元;公司为每位游客支付交通费1000元住宿费500元餐费350元景点门票等费用600元;当月支付员工工资5000元汽油费3000元过路费600元已知服务业适用的营业税税率为5%城市维护建设税税率为7%教育费附加征收率为3%要求根据上述资料分析回答下列小题该公司2010年1月旅游收入应缴纳的税费金额是

根据营业税法律制度的规定下列项目中免征营业税的有

某企业为增值税一般纳税人2014年2月因管理不善丢失上月从农民手中购入的小麦已抵扣进项税该批小麦的账面成本为7518元其中含支付给运输公司一般纳税人运费成本558元则该企业当月应转出的增值税进项税额为元

关于金融业营业税计税营业额的下列表述中正确的有

下列各项中应计算缴纳消费税的是

下列各项业务中应按照服务业——租赁业税目征收营业税的有

根据营业税法律制度的规定纳税人以一个月为一个纳税期的应在一定期限内向税务机关申请纳税该一定期限是

根据营业税法律制度的有关规定纳税人发生的下列行为中属于营业税混合销售行为应一并缴纳营业税的是

某旅游公司2009年9月1日领取工商营业执照主要经营范围为提供境内外旅游服务开发经营荔园景区及射击游戏机等游艺项目公司有关经营情况如下12009年9月申报办理了开业税务登记;210月持有关资料办理了发票领购手续;312月荔园景区正式接待游客取得的营业收入包括门票索道观光电车景区环保客用车等旅游收入和游艺收入各项收入实行分别核算;42010年1月公司组织了一个境内夕阳红旅游团该团共有游客30人每人收取旅游费3500元;公司为每位游客支付交通费1000元住宿费500元餐费350元景点门票等费用600元;当月支付员工工资5000元汽油费3000元过路费600元已知服务业适用的营业税税率为5%城市维护建设税税率为7%教育费附加征收率为3%要求根据上述资料分析回答下列小题该公司办理发票领购时应向税务机关提供的资料是

甲企业为增值税一般纳税人2014年2月向乙企业销售一批货物取得不含税价款200万元开具了普通发票;负责将货物运到乙企业另收取不含税运费20万元并向购买方开具了货物运输业增值税专用发票同时向丙企业出租包装物取得不含税租金收入10万元当月购进一批原材料取得的增值税普通发票上注明价税合计金额为11.7万元则甲企业上述业务应缴纳增值税万元货物适用的增值税税率为17%

保险公司取得的摊回分保险费用应当征收营业税

某白酒生产企业为增值税一般纳税人2014年4月份销售自产的白酒100吨取得不含税销售额120万元另收取白酒的包装物押金10万元另将同类白酒2吨用于职工食堂则该白酒生产企业当月应缴纳消费税万元白酒消费税税率为20%加0.5元/500g

某公司主要从事建筑安装和装饰工程业务该公司财务会计制度健全能够如实核算和提供经营情况并能正确计算应纳税额和如实履行纳税义务2012年3月有关经营情况如下1取得建筑工程总包结算收入180万元向分包单位支付工程款45万元2取得建筑工程分包结算收入160万元提前竣工奖5万元3取得安装工程结算收入12万元该项安装工程设备价款136万元由建设方自行提供4取得装饰收入16万元该项装饰工程消耗材料120万元由客户自行采购5取得房屋租金17万元支付出租房屋的相关税金3万元取暖费2万元和维修费1万元已知建筑业适用的营业税税率为3%;服务业适用的营业税税率为5%要求根据上述资料分析回答下列小题下列税款征收方式中适用于该公司的是

某租赁公司提供租赁业劳务采取预收款方式结算其营业税纳税义务发生时间为

根据营业税法律制度的规定下列金融业务中以余额为营业额计征营业税的有

根据营业税改征增值税的有关规定下列表述中不正确的有

某运输公司为增值税一般纳税人2014年2月提供货物运输劳务取得价税合计金额为111万元提供客运劳务取得不含税价款190万元当月购进运输用汽车取得的增值税专用发票上注明价款180万元增值税30.6万元则该运输公司2014年2月应缴纳增值税万元

关于营业税纳税地点的下列表述中正确的有

某公司主要从事建筑安装和装饰工程业务该公司财务会计制度健全能够如实核算和提供经营情况并能正确计算应纳税额和如实履行纳税义务2012年3月有关经营情况如下1取得建筑工程总包结算收入180万元向分包单位支付工程款45万元2取得建筑工程分包结算收入160万元提前竣工奖5万元3取得安装工程结算收入12万元该项安装工程设备价款136万元由建设方自行提供4取得装饰收入16万元该项装饰工程消耗材料120万元由客户自行采购5取得房屋租金17万元支付出租房屋的相关税金3万元取暖费2万元和维修费1万元已知建筑业适用的营业税税率为3%;服务业适用的营业税税率为5%要求根据上述资料分析回答下列小题该公司当月安装工程装饰工程应缴纳营业税税额的下列计算中正确的是

纳税人以无形资产投资人股参与接受投资方利润分配共同承担投资风险的行为不征收营业税

某门窗商店为增值税小规模纳税人2014年2月份销售门窗取得含税销售额10.3万元当月销售门窗的同时提供安装劳务取得劳务费5.8万元则该门窗商店2014年2月应缴纳增值税万元

根据营业税法律制度的规定下列各项业务中按服务业税目征税的是

根据消费税法律制度的规定纳税人销售应税消费品采取赊销和分期收款结算方式的其纳税义务发生时间为

某物流公司2011年1月有关经营情况如下1提供国内货物运输及装卸服务取得运输收入35万元装卸收入4万元支付装卸工人工资1万元;2承揽国际货物运输业务取得全程运输收入48万元支付境外承运单位运费16万元;3运营业务中取得货物整理收入9万元;4代客户保管货物取得仓储收入7万元;5在某商业银行开立一般存款账户用于业务结算已知交通运输业适用的营业税税率为3%服务业适用的营业税税率为5%要求根据上述资料分析回答下列小题该公司当月开立一般存款账户应向税务机关报告的期限是

某物流公司2011年1月有关经营情况如下1提供国内货物运输及装卸服务取得运输收入35万元装卸收入4万元支付装卸工人工资1万元;2承揽国际货物运输业务取得全程运输收入48万元支付境外承运单位运费16万元;3运营业务中取得货物整理收入9万元;4代客户保管货物取得仓储收入7万元;5在某商业银行开立一般存款账户用于业务结算已知交通运输业适用的营业税税率为3%服务业适用的营业税税率为5%要求根据上述资料分析回答下列小题该公司当月国内国际运输收入和装卸收入应缴纳营业税税额的下列计算中正确的是

根据营业税法律制度的规定下列金融业务中应征收营业税的是

某化妆品生产企业为增值税一般纳税人2014年2月份进口一批香水精关税完税价格为20万元关税税率10%当月领用该批香水精的70%用于连续生产甲类化妆品剩下的全部对外销售取得不含税销售额10万元当月销售甲类化妆品取得不含税销售额60万元则该化妆品生产企业当月应缴纳消费税万元化妆品的消费税税率为30%

根据营业税法律制度的规定下列各项中不属于营业税征税范围的是

根据增值税法律制度的有关规定增值税纳税人提供应税服务适用免税减免规定的可以放弃免税减免依照相关规定缴纳增值税放弃免税减税后个月内不得再申请免税减税

热门题库

更多

中级经济基础知识

会计从业

初级会计

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号