你可能感兴趣的试题

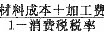

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

应纳所得税额=应纳税所得额×适用税率 应纳所得税额=应纳税所得额×适用税率-抵免税额 应纳所得税额=应纳税所得额×适用税率-减免税额 应纳所得税额=应纳税所得额×适用税率-减免税额-抵免税额

应纳税额=销售数量x定额税率 应纳税额=销售额x比例税率+销售数量x定额税率 应纳税额=销售额x比例税率 应纳税额=销售数量x比例税率

应纳税额=销售额×比例税率 应纳税额=货物数量×单位税额 应纳税额=销售额×比例税率+销售数量×定额税率 应纳税额=完税价格×关税税率

应纳税额=销售额×比例税率+销售数量×定额税率 应纳税额=销售额×定额税率+销售数量×比例税率 应纳税额=销售额×比例税率 应纳税额=销售数量×定额税率

应纳税额=计税金额×比例税率 应纳税额=计税金额×固定税额 应纳税额=凭证件数×固定税额 应纳税额=凭证件数×比例税率 应纳税额=凭证件数×5元

实行从价定率办法为应纳消费税额=销售额×比例税率 实行从量定额办法为应纳消费税额=销售数量×定额税率 实行复合计税办法为应纳消费税额=销售额×比例税率+销售数量×定额税率 实行复合计税办法为应纳消费税额=销售额×比例税率-销售数量×定额税率

应纳所得税额=应纳税所得额×适用税率 应纳所得税额=应纳税所得额×适用税率-抵免税额 应纳所得税额=应纳税所得额×适用税率-减免税额 应纳所得税额=应纳税所得额×适用税率-减免税额-抵免税额

速算扣除数是按全额累进税率计算的应纳税额与按超额累进税率计算的应纳税额的差额 速算扣除数是按超倍累进税率计算的应纳税额与按超额累进税率计算的应纳税额的差额 速算扣除数是按超率累进税率计算的应纳税额与按超额累进税率计算的应纳税额的差额 速算扣除数是按超额累进税率计算的应纳税额与按比例税率计算的应纳税额的差额

应纳税额=销售额×比例税率 应纳税额=销售数量×定额税率 应纳税额=销售额×比例税率+销售数量×定额税率 应纳税额=销售数量×比例税率

按金额比例贴花的应税凭证,未标明金额的,暂不贴花 按比例税率计算纳税而应纳税额不足1角的,免纳印花税 财产租赁合同的应纳税额超过1角但不足5元的,按5元贴花 按比例税率计算纳税应纳税额在1角以上的,其税额尾数不满5分的按5分计算 按比例税率计算纳税应纳税额在1角以上的,其税额尾数满5分的按1角计税贴花

应纳税额=销售额×核定税率(1%) 应纳税额=(销售额-税金)×核定税率(1%) 应纳税额=(销售额-财产原值-税金-合理费用)×20% 应纳税额=(销售额-财产原值-税金)×20%

在比例税率下,纳税人均适用同一税率 在累进税率下,征税对象数额越大,适用税率越高 在定额税率下,应纳税额与商品销售价格无关 按超额累进税率计算的应纳税额大于按全额累进税率计算的应纳税额

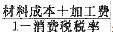

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

应纳税额=销售额×比例税率 应纳税额=销售数量×定额税率 应纳税额=销售额×比例税率+销售数量×定额税率 应纳税额=销售数量×比例税率

工资薪金所得应该以年应纳税所得额按规定的税率计算纳税 工资薪金所得应该以月应纳税所得额按规定的税率计算纳税 稿酬所得应该按比例税率20%计算应纳税额 稿酬所得应该按实际税率14%计算应纳税额

(A) 应纳税额=计税金额×比例税率 (B) 应纳税额=计税金额×固定税额 (C) 应纳税额=凭证件数×固定税额 (D) 应纳税额=凭证件数×比例税率 (E) 应纳税额=凭证件数×5元

湘公网安备 43130202000226号

湘公网安备 43130202000226号