你可能感兴趣的试题

销售收入>投资>经营成本 销售收入投资经营成本 销售收入=投资=经营成本 投资>经营成本>销售收入

销售收入>投资>经营成本 销售收入<投资<经营成本 销售收入=投资=经营成本 投资>经营成本>销售收入

敏感度系数是指评价指标变化率与不确定因素变化率之比 敏感度系数越大,项目抗风险的能力越强 敏感度系数越大,项目抗风险的能力越弱 单因素敏感性分析图中,斜率越大的因素越敏感 敏感性分析仅适用于财务评价

敏感度系数是指评价指标变化率与不确定因素变化率之比 敏感度系数越大,项目抗风险的能力越强 敏感度系数越大,项目抗风险的能力越弱 单因素敏感性分析图中,斜率越大的因素越敏感 敏感性分析仅适用于财务评价

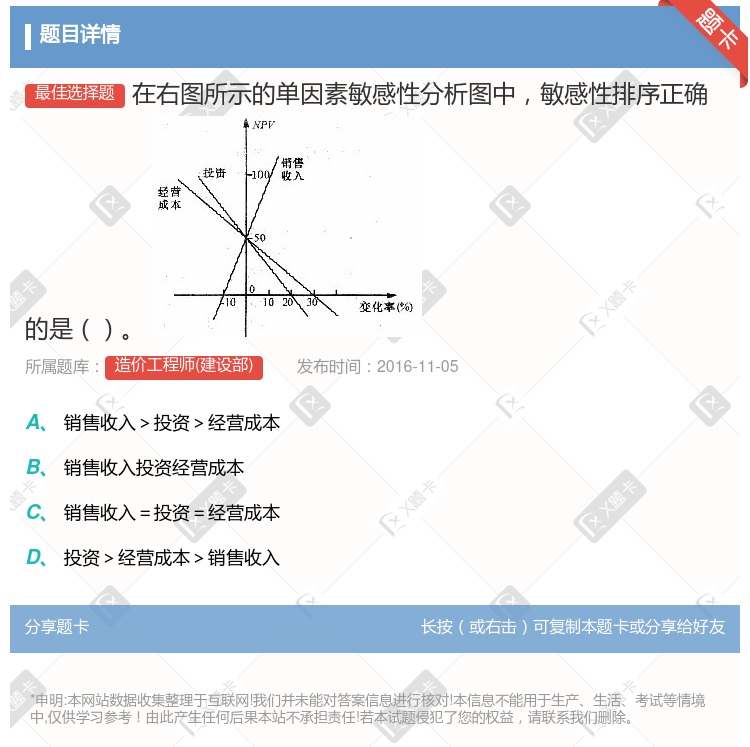

销售收入>投资>经营成本 销售收入<投资<经营成本 销售收入=投资=经营成本 投资>经营成本>销售收入

销售收入>投资>经营成本 销售收入<投资<经营成本 销售收入=投资=经营成本 投资>经营成本>销售收入

销售收入>投资>经营成本 销售收入<投资<经营成本 销售收入=投资=经营成本 投资>经营成本>销售收入

销售收入>投资>经营成本 销售收入<投资<经营成本 销售收入=投资=经营成本 投资>经营成本>销售收入

财务净现值可以作为敏感性分析的指标 敏感度系数越大,技术方案抗风险的能力越强 敏感度系数绝对值越大,技术抗风险的能力越弱 单因素敏感性分析图中,斜率越大的因素越敏感 敏感性分析仅适用于评价临界点

敏感系数是指评价指标变化率与不确定因素变化率之比 敏感度系数越大,项目抗风险的能力越强 敏感度系数越大,项目抗风险的能力越弱 单因素敏感性分析图中,斜率越大的因素越敏感

单因素敏感性分析 多因素敏感性分析 单因素敏感性分析与多因素敏感性分析相结合,以单因素敏感性分析为主 单因素敏感性分析与多因素敏感性分析相结合,以多因素敏感性分析为主

敏感性分析报告 敏感性分析表 多因素敏感性分析 敏感性分析图 单因素敏感性分析

敏感度系数是指评价指标变更率与不确定因素变更率之比 敏感度系数越大,项目抗风险的实力越强 敏感度系数越大,项目抗风险的实力越弱 单因素敏感性分析图中,斜率越大的因素越敏感 敏感性分析仅适用于财务评价

斜率越大,敏感度越低 斜率越小,敏感度越高 斜率越大,敏感度越高 斜率的大小与敏感度高低无关

销售收入>投资>经营成本 销售收入<投资<经营成本 销售收入=投资=经营成本 投资>经营成本>销售收入

湘公网安备 43130202000226号

湘公网安备 43130202000226号