首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

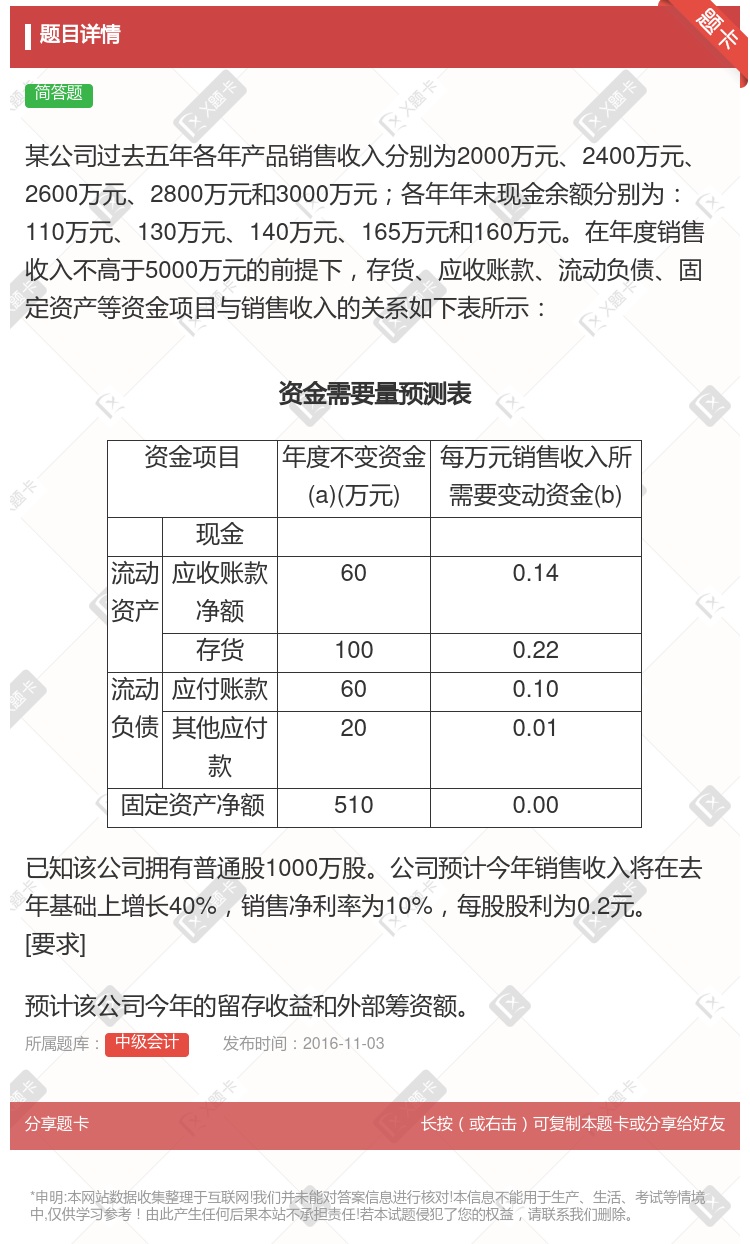

某公司过去五年各年产品销售收入分别为2000万元、2400万元、2600万元、2800万元和3000万元;各年年末现金余额分别为:110万元、130万元、140万元、165万元和160万元。在年...

查看本题答案

包含此试题的试卷

中级会计《问答集》真题及答案

点击查看

你可能感兴趣的试题

ABC公司2005—2009年各年产品销售收入分别为2000万元2400万元2600万元280

某公司2011年和2012年的销售收入分别为2000万元和2400万元应收账款额分别为50万元和80

50

30

20

10

根据下面的资料回答问题某公司2009年2010年的年销售收入分别为2000万元2400万元应收账款平

80

82

88

89

某企业2009年产品销售收入12000万元发生的销售退回40万元销售折让50万元现金折扣10万元.产

某公司2007年和2008年的销售收入分别为2000万元和2400万元应收账款额分别为50万元和89

50

30

20

10

某公司2011年2012年的年销售收入分别为2000万元2400万元应收账款平均余额分别为180万元

流动资金贷款

短期贷款

中长期贷款

担保贷款

销售收入增长率是咨询人员在运用五性分析模型进行财务综合分析时分析成长性的重要比率某公司经营甲乙产品2

9%

10%

11%

12%

某公司2007年和2008年的销售收入分别为2000万元和2400万元应收账款额分别为50万元和80

50

30

20

10

题材料某公司2007年2008年的年销售收入分别为2000万元2400万元应收账款平均余额分别为18

80

82

88

89

甲公司经营AB产品2001年A产品销售收入为300万元B产品销售收入为250万元2002年A产品销售

9%

10%

11%

12%

A公司2009年至2013年各年产品销售收入分别为2000万元2400万元2600万元2800万元和

A公司经营甲乙两种产品2007年甲产品销售收入为600万元乙产品销售收入为500万元2008年甲产品

20%

10%

30%

40%

某公司2011年2012年的年销售收入分别为2000万元2400万元应收账款平均余额分别为180万元

80.0

82.0

88.0

89.0

2019年某公司7名销售经理所完成的销售收入单位:万元分别为:142148 155177187211

142

213

177

355

某公司从事碳酸饮料生产和销售年销售收入3000万元现在公司准备投资一项目从事新型碳酸饮料预计该项目投

5000

2000

4600

1600

某企业2009年产品销售收入12000万元发生的销售退回40万元销售折让50万元现金折扣10万元.产

计算题某公司2006年损益表部分数据如下产品销售收入28000万元产品销售成本23000万元利润总额

某公司2001年国内业务情况为产品销售收入500万元工业产权转让收入100万元进口300万元的

产品销售收入500万元

销售房屋收入200万元

进口货物300万元

提供加工劳务收入400万元

某公司2001年国内业务情况为产品销售收入500万元工业产权转让收入100万元进口300万元的

产品销售收入500万元

销售房屋收入200万元

进口货物300万元

提供加工劳务收入400万元

某企业2009年产品销售收入12000万元发生的销售退回40万元销售折让50万元现金折扣10万元.产

热门试题

更多

编制生产预算时关键是正确地确定

下列对信用期限的叙述中正确的是

5若B投资中心追加投资计算其投资利润率

股票分割不仅有利于促进股票流通和交易而且还有助于公司并购政策的实施

下列各项中属于长期投资决策静态评价指标的是

对于资金时间价值概念的理解下列表述正确的有

将企业投资区分为固定资产投资流动资金投资期货与期权投资等类型所依据的分类标志是

权益乘数的高低取决于企业的资金结构资产负债率越高权益乘数越高财务风险越大

下列项目中属于可变资金的是

某上市公司现有资金1000万元其中普通股股本350万元长期借款600万元留存收益50万元普通股成本为12%长期借款年利率为8%该上市公司股票的β系数是2目前整个股票市场平均收益率为10%无风险报酬率为6%公司适用的所得税税率为25%该公司拟通过再筹资发展甲投资项目有关资料如下1甲项目投资额为300万元经过逐次测试得到以下数据当设定折现率为14%和16%时甲项目的净现值分别为6.5万元和-3.5万元2甲项目所需资金有AB两个筹资方案可供选择A方案发行票面年利率为11%期限为3年的公司债券B方案增发普通股股东要求每年股利增长2.1%3假定该公司筹资过程中发生的筹资费可忽略不计长期借款和公司债券均为年末付息到期还本要求1计算该公司股票的必要收益率2计算甲项目的内部收益率3以该公司股票的必要收益率为标准判断甲项目是否应当投资4分别计算甲项目AB两个筹资方案的资金成本5根据甲项目的内部收益率和筹资方案的资金成本对AB两方案的经济合理性进行分析并选择最优筹资方案6计算按最优方案再筹资后公司的综合资金成本

在固定资产更新改造决策中因提前报废固定资产发生的净损失应计入处置年度的息税前利润抵减当年所得税增加当年现金净流量

某企业本年销售收入为20000元应收账款周转率为4期初应收账款余额3500元则期末应收账款余额为元

某企业拟采购一批商品供应商报价如下1立即付款价格为9630元230天内付款价格为9750元331天至60天内付款价格为9870元461天至90天内付款价格为10000元假设企业资金不足可向银行借入短期借款银行短期借款利率为10%每年按360天计算要求计算放弃现金折扣的成本并作出对该公司最有利的决策

企业发行债券时相对于抵押债券信用债券利率较高的原因在于其安全性差

股东出于自身的考虑对公司的收益分配会产生一定影响股东考虑的内容包括

华丰公司预测的2009年度赊销收入为5000万元信用条件为n/30变动成本率为60%资金成本率为8%该公司为扩大销售现有两个方案供选择A方案信用条件为n/60预计坏账损失率为5%收账费用为60万元该方案使销售收入增长20%B方案信用条件为2/101/20n/60估计有50%的客户按赊销额计算会利用2%的现金折扣20%的客户会利用1%的现金折扣坏账损失率为3%收账费用为50万元该方案使销售收入增长25%要求对AB两方案进行决策

环宇公司计划用新设备替换现有的旧设备旧设备预计尚可使用6年旧设备账面价值为8万元目前变价净收入为4万元新设备投资额为12万元预计使用6年至第6年年末新设备的预计残值为1.2万元旧设备的预计残值为0.4万元预计使用新设备可使企业在第1年增加营业收入4万元第2~5年每年增加营业收入3万元第6年增加营业收入3.2万元使用新设备可使企业每年降低经营成本1.6万元无建设期该企业按直线法计提折旧所得税税率为25%要求1计算使用新设备比继续使用旧设备增加的投资额2计算因旧设备提前报废发生的处理固定资产净损失抵税额3计算使用新设备比使用旧设备每年增加的折旧额4计算使用新设备比使用旧设备每年增加的营运成本5计算使用新设备比使用旧设备每年增加的息前税后利润6计算使用新设备比使用旧设备每年增加的净现金流量

分配政策在一定程度上相当于企业再筹资政策

对于同一投资方案下列表述不正确的是

风险报酬分为

一般来说当银行利率上升时

下列各项不得用于支付股利的是

下列关于对β系数的理解正确的有

全面预算的起点是

某企业向银行借款200万元年利率为10%银行要求保留20%的补偿性余额则该项借款的实际利率为

短期证券的投资在大多数情况下都是出于预防的动机

按利率与市场资金供求情况的关系利率可分为固定利率和

某公司债券和权益筹资额的比例为35综合资金成本率为12%若资金成本和资金结构不变当发行120万元长期债券时筹资总额分界点为万元

某种股票的卢系数为1.2假定国库券的利率为4%股票市场平均收益率为8%则该股票的预期收益率为

留存收益的成本计算与普通股的基本相同但不用考虑筹资费用

热门题库

更多

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号