首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

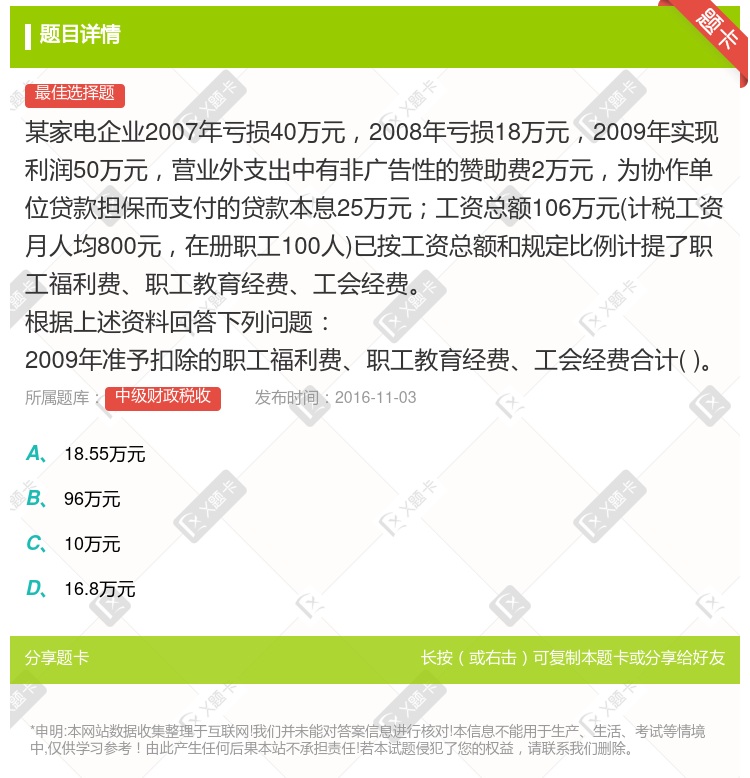

某家电企业2007年亏损40万元,2008年亏损18万元,2009年实现利润50万元,营业外支出中有非广告性的赞助费2万元,为协作单位贷款担保而支付的贷款本息25万元;工资总额106万元(...

查看本题答案

包含此试题的试卷

中级财政税收《多选集》真题及答案

点击查看

你可能感兴趣的试题

某国家重点扶持的高新技术企业2006年亏损65万元2007年度亏损15万元2008年度盈利200万元

18

20

30

40

A公司2006年初出资180万元对B公司进行长期股权投资占B公司股权比例的40%能够对B公司实施重大

12

10

8

20

某家电企业2007年亏损40万元2008年亏损18万元2009年实现利润50万元营业

10.78万元

11.5万元

10.15万元

12万元

某软件开发公司被认定为重点扶持的高新技术企业2007年经税务机关核定的亏损额为30万元2008年度取

该企业可以扣除的业务招待费是3万元

该企业2008年适用20%的优惠税率

2007年的亏损不得用2008年的所得弥补

应纳所得税额是41.34万元

某家电企业2007年亏损40万元2008年亏损18万元2009年实现利润50万元营业外支

10.78万元

11.5万元

10.15万元

12万元

某国家重点扶持的高新技术企业2006年亏损65万元2007年度亏损15万元2008年度盈利200万元

18

24

30

40

某企业2008年度实现收入总额750万元与之相应的扣除项目金额共计728万元另外有因债权人缘故确实无

3600

6600

12500

13500

2008年某居民企业购买安全生产专用设备用于生产经营取得的增值税普通发票上注明设备价款11.7万元已

6.83

8.83

9

10

某家电企业2007年亏损40万元2008年亏损18万元2009年实现利润50万元营业外支出中有非广告

106万元

96万元

10万元

110万元

2008年某居民企业购买安全生产专用设备用于生产经营取得的增值税普通发票上注明设备价款11.7万元己

6.83

8.83

9

10

某家电企业2007年亏损40万元2008年亏损18万元2009年实现利润50万元营业

18.55万元

96万元

10万元

16.8万元

某软件开发公司被认定为重点扶持的高新技术企业2007年经税务机关核定的亏损额为30万元2008年度取

该企业可以扣除的业务招待费是2.4万元

该企业2008年适用20%的优惠税率

2007年的亏损不得用2008年的所得弥补

应纳所得税额是36.39万元

该企业2008年适用15%的优惠税率

某国有企业2007年经税务机关审核确认的亏损额为50万元2008年未弥补亏损前确认的应纳税所得额为8

7万元

8.75万元

11.55万元

21.25万元

某家电企业2007年亏损40万元2008年亏损18万元2009年实现利润50万元营业

106万元

96万元

10万元

110万元

某国有企业2002年开始经营当年亏损20万元2003年度盈利5万元2004年度亏损3万元2005年度

18万元

10万元

30万元

36万元

2009年某企业被认定为国家重点支持的高新技术企业2003年亏损200万元2004年盈利10万元20

3

2.5

3.5

3.75

某家电企业2007年亏损40万元2008年亏损18万元2009年实现利润50万元营业外支出中有非广告

18.55万元

96万元

10万元

16.8万元

某企业2003年度亏损18万元2004年度亏损8万元2005年度盈利3万 元2006年度亏损13万元

44

49

62

70

某家电企业2007年亏损40万元2008年亏损18万元2009年实现利润50万元营业外支

106万元

96万元

10万元

110万元

某家电企业2007年亏损40万元2008年亏损18万元2009年实现利润50万元营业外支出中有非广告

10.78万元

11.5万元

10.15万元

12万元

热门试题

更多

下列属于税收公平原则的有

关于税率的表述下列说法正确的是

税负转嫁包括

历史上第一次提出税收原则的是

税收必须借助于形式进行

税收管辖权的种类分为

瓦格纳提出的四端九项原则包括

亚当·斯密在其代表作国民财富性质和原因的研究中提出的著名的税收原则是

对于同一经济实体的跨国纳税人所采用的解决重复征税的方法是

税收负担要公平合理地分配于社会各成员身上任何个人及权力机关不允许行使其职权这体现了税收的

下列属于税收财政原则的有

关于税收负担的表述正确的是

企业或个人缴纳的各项税收的总和与企业总产值或个人毛收入的比率被称为

产生国际避税的外部条件是

下列属于税收经济原则要求的有

瓦格纳提出的税收能够随财政支出的变化做出相应的调整

税收必须以为其依据和保障

关于解决国际重复征税方法的表述正确的是

衡量微观税收负担的指标是

下列属于税收经济原则的有

解决国际重复征税的主要方法为

税收的效率原则包括

不是一种独立的税种

税负转嫁的条件包括

税收管辖权主要是行使主权征税所拥有的各种权利

现代税收的主要原则有

下列属于税收基本职能的有

收入来源地管辖权又称为

甲国居民有来源于乙国所得200万元丙国所得100万元甲乙丙三国的所得税税率分别为50%40%30%在分国抵免法下甲国应对上述所得征收所得税为万元

产生国际避税的内在动机是

热门题库

更多

中级工商管理

中级财政税收

中级建筑经济

中级商业经济

中级邮电经济

中级农业经济

中级民航运输

中级旅游经济

中级房地产经济

中级人力资源管理

中级铁路运输

中级公路运输

中级水路运输

中级经济基础知识

会计从业

初级会计

湘公网安备 43130202000226号

湘公网安备 43130202000226号