你可能感兴趣的试题

合伙人 执业注册税务师 全体执业人员 税务师事务所所长

税务代理人违反税收法律、行政法规,造成纳税人未缴或者少缴税款的,可能受到按纳税人未缴或少缴税款50%以上3倍以下的罚款 注册税务师允许他人以本人名义执业的,由省税务局予以警告或者处1000元以上5000元以下罚款,不得对外行使注册税务师签字权,并向社会公告 税务师事务所允许他人以本所名义承接相关业务的,由省税务局予以警告或者处1000元以上10000元以下罚款,责令其限期改正;逾期不改正或者情节严重的,向社会公告 注册税务师和税务师事务所出具虚假涉税文书,一律由省税务局予以警告并处1000元以上 30000元以下的罚款,并向社会公告 注册税务师和税务师事务所违反税收法律、行政法规,造成委托人未缴或者少缴税款的,由省税务局撤销执业备案或者收回执业证,并提请工商行政管理部门吊销税务师事务所的营业执照

允许他人以本人名义执业的,南省税务局予以警告或者处1000元以上5000元以下的罚款 税务师和税务师事务所出具虚假涉税文书,造成委托人未缴或者少缴税款的,由省税务局予以警告并处1000以上30000元以下的罚款 税务师和税务师事务所违反税收法律、行政法规,造成委托人未缴或少缴税款的,由省税务局按照征管法实施细则第九十八条规定予以罚款;情节严重的撤销执业备案或者收回执业证,并吊销税务师事务所的营业执照 以个人名义承接业务,南省税务机关予以警告或处以1000元以上10000元以下罚款,责令限期改正

按照法律法规、中国税务师职业道德规范以及执业准则的要求向委托人或者委托人指向的第三人提供服务 向委托人出具的业务报告客观真实 向委托人提供业务服务过程和结果符合业务约定书的要求 税务师事务所可以根据委托人情况,制定管理层面控制目标和更加具体的质量控制目标

税务师职业道德水平 税务师的性别与年龄 税务师专业胜任能力 税务师事务所的规模大小 税务师事务所执业质量控制程度

税务师事务所领导层行为示范 税务师事务所内部教育及培训 税务师事务所对违反职业道德规范行为的处理 税务师事务所对人员监督、控制 税务师事务所对人员大幅度提薪

税务师事务所 执业注册税务师 委托方 税务师事务所及签字的注册税务师

合伙人 税务师事务所所长 执业税务师及其助理人员 执业税务师

注册税务师未依法履行纳税或代扣义务 注册税务师未能完成代理事项而使纳税人遭受税收权益的损失 注册税务师违反税务师事务所的规章制度所要承担的法律责任 注册税务师未能履行代理职责而使纳税人而使纳税人承担纳税风险 注册税务师违反税务代理规定所要承担的法律责任

注册税务师的专业胜任能力 注册税务师的职业道德水平 税务师事务所财务内部控制制度的完善 税务师事务所执业质量控制程度 税务师事务所管理者的品行

允许他人以本人名义执业的,由省税务局予以警告或者处1000元以上5000元以下的罚款 注册税务师和税务师事务所出具虚假涉税文书,造成委托人未缴或者少缴税款的,由省税务局予以警告并处1000以上30000元以下的罚款 注册税务师和税务师事务所违反税收法律、行政法规,造成委托人未缴或少缴税款的,由省税务局按照征管法实施细则第九十八条规定予以罚款;情节严重的撤销执业备案或者收回执业证,并吊销税务师事务所的营业执照 以个名义承接业务,由省税务机关予以警告或处以1000元以上10000元以下罚款,责令限期改正

税务代理人因未能完成代理事项和履行代理职责所要承担的法律责任 注册税务师违反税务师事务所的规章制度所要承担的法律责任 税务代理人员违反税务代理规定所要承担的法律责任 税务代理人员违反税法规定所要承担的法律责任

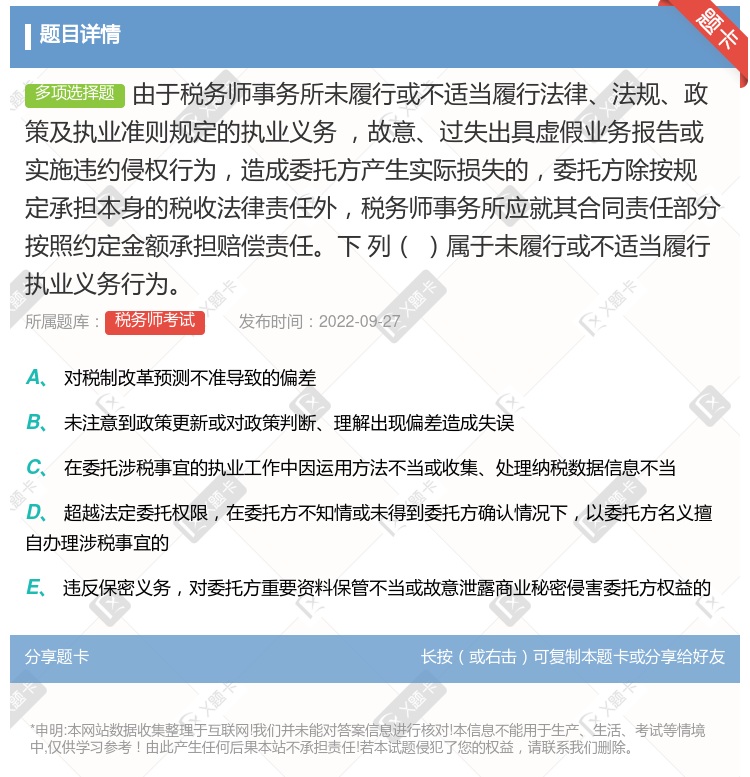

未注意到政策更新或对政策判断、理解出现偏差造成失误 超越法定委托权限,在委托方不知情或未得到委托方确认情况下,以委托方名义擅自办理涉税事宜 违反保密义务,对委托方重要资料保管不当或故意泄露商业秘密侵害委托方权益 违反职业道德行为规范,对委托涉税事宜进行肓目执业 明知委托方的委托事项违法,仍继续进行涉税业务

个人独资制税务师事务所 有限责任制税务师事务所 股份有限制税务师事务所 合伙制税务师事务所 个体工商户制税务师事务所

某市税务师事务所在工商部门办理了变更名称的手续前,应当到省注册税务师管理中心备案 某市的两个税务师事务所进行合并,符合设立条件的,可以核发新的税务师事务所执业证 某市税务师事务所注销,应该由省注册税务师管理中心核销税务师事务所执业证 合并、变更、注销的税务师事务所,省注册税务师管理中心办理完相关备案手续后,应当在30日内报国家税务总局备案 税务师事务所承接业务时,应该按照国家价格主管部门的有关规定收取费用

注册税务师未依法履行纳税或代扣代缴义务 注册税务师未能完成代理事项而使纳税人遭受税收权益的损失 注册税务师违反税务师事务所的规章制度所要承担的法律责任 注册税务师违反税务代理规定所要承担的法律责任 注册税务师未能履行代理职责而使纳税人承担纳税风险

因代理失误,刘某要承担滞纳金 刘某因未履行职责而要向R先生赔偿全部损失 刘某因未履行代理职责而由其税务师事务所缴纳税款和滞纳金 刘某因代理失误而由其税务师事务所承担一定的经济责任

项目负责人应及时提供与委托客户全部的信息,以使税务师事务所能够评价这些信息对执业过程中保持独立性的总体影响 项目负责人应及时提供与客户委托业务相关的信息,以使税务师事务所能够评价这些信息对执业过程中保持独立性的总体影响 执业过程中,从业人员发现对独立性造成威胁的情形,应立即与委托人进行沟通,以便采取适当的应对措施 执业过程中,从业人员发现对独立性造成威胁的情形,应立即报告税务师事务所,以便采取适当的应对措施 税务师事务所应及时向适当人员传达收集的相关信息,以确认:税务师事务所及其人员是否满足独立性要求;税务师事务所及其人员是否保持并更新有关独立性的记录;税务师事务所及其人员针对已识别的对独立性造成威胁的情形是否已采取适当的应对措施

变更税务师事务所的原因 客户是否过分考虑将税务师事务所的收费维持在尽可能低的水平 工作范围受到不适当限制的迹象 客户主要股东、关键管理人员及治理层对内部控制环境和税收法律法规等的态度 如果需要项目质量控制复核,是否具有符合标准和资格要求的项目质量控制复核人员

与客户管理层和治理层讨论税务师事务所根据有关事实和情况可能采取的适当应对措施 与客户适当级别的管理层和治理层讨沦税务师事务所根据有关事实和情况可能采取的适当应对措施 解除业务约定或同时解除客户关系时,税务师事务所应当就解除的情况及原因,与客户适当级别的管理层和治理层讨论 记录重大事项及其咨询情况,咨询结论和得出结论的依据 考虑法律法规及有关规定是否要求税务师事务所应当保持现有的客户关系,或向相关监管机构报告解除的情况及原因

湘公网安备 43130202000226号

湘公网安备 43130202000226号