你可能感兴趣的试题

城市维护建设税适用于外商投资企业 城市维护建设税的纳税环节就是纳税人缴纳“三税”的环节 城市维护建设税实行地区差别比例税率,设置了7%,5%和1%三档税率 城市维护建设税按实际缴纳的“三税”税额计征,随“三税”的法定减免而减免

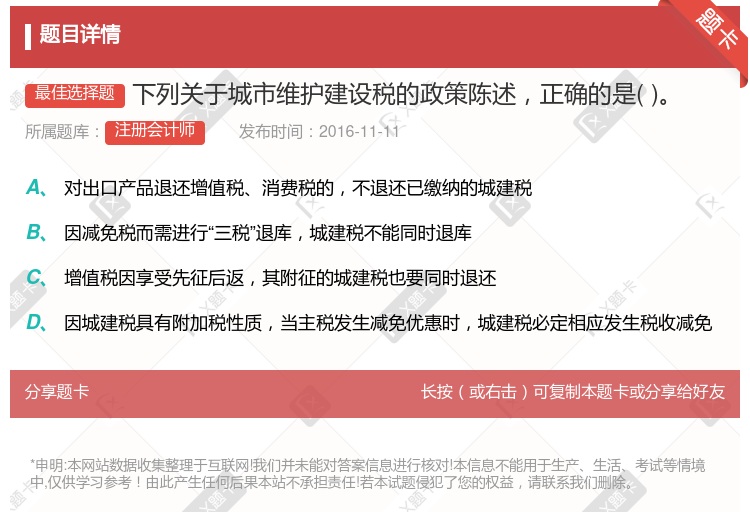

海关对进口产品代征增值税,消费税的,不征收城市维护建设税 海关对进口产品代征增值税,消费税的,征收城市维护建设税 对出口产品退还增值税,消费税的,不退还已缴纳的城市维护建设税 对出口产品退还增值税,消费税的,退还已缴纳的城市维护建设税

某企业出口服装已退增值税后,应退还城市维护建设税 某人下岗失业后从事个体餐饮服务,当年可免征城市维护建设税 某企业享受增值税先征后返的税收优惠政策,城市维护建设税同时先征后返 某企业进口小汽车,海关征收了增值税和消费税,应同时征收城市维护建设税 某市外商投资企业生产销售货物并缴纳了增值税,无须缴纳城市维护建设税

城市维护建设税的纳税环节,实际是纳税人缴纳“三税”的环节 代扣代缴、代收代缴“三税”的单位和个人,同时也是城市维护建设税的代扣代缴、代收代缴义务人 对管道局输油部分的收入,由取得收入的各管道局汇总后在总公司所在地缴纳城市维护建设税 流动经营等无固定纳税地点的单位和个人,应随同“三税”在经营地按适用税率缴纳城建税

城市维护建设税适用于外商投资企业 城市维护建设税的纳税环节就是纳税人缴纳“两税”的环节 城市维护建设税实行地区差别比例税率,设置了7%、5%和1%三档税率 城市维护建设税按实际缴纳的“两税”税额计征,随“两税”的法定减免而减免

某企业出口服装退还增值税后,还应退还城市维护建设税 某企业享受增值税先征后返的税收优惠政策,城市维护建设税应当同时先征后返 某企业进口小汽车,海关代征增值税和消费税,应同时代征城市维护建设税 某市外商投资企业2014年10月生产销售货物并缴纳了增值税,需同时缴纳城市维护建设税

对国家重大水利工程建设基金免征城市维护建设税 城市维护建设税随“三税”的减免而减免 因减免税而对“三税”进行退库的,可同时对已征收的城市维护建设税实施退库 对海关代征的进口产品增值税和消费税应减半征收城市维护建设税

某生产企业进口一台机器设备,海关代征其增值税的同时应代征城市维护建设税 农业生产者销售自产农产品免征增值税的同时免征城市维护建设税 某企业享受增值税即征即退的税收优惠政策,除另有规定外,随增值税附征的城市维护建设税,一律不予退还 某企业享受增值税先征后返的税收优惠政策,其城市维护建设税也应先征后返 外贸企业出口化妆品退还增值税、消费税的,应同时退还城市维护建设税

某生产企业进口一台机器设备,海关代征其增值税的同时应代征城市维护建设税 农业生产者销售自产农产品免征增值税的同时免征城市维护建设税 某企业享受增值税即征即退的税收优惠政策,除另有规定外,随增值税附征的城市维护建设税,一律不予退还 某企业享受增值税先征后返的税收优惠政策,其城市维护建设税也应先征后返 外贸企业出口高档化妆品退还增值税、消费税的,应同时退还城市维护建设税

城市维护建设税随“三税”的减免而减免 对国家重大水利工程建设基金免征城市维护建设税 对由海关代征的进口产品增值税和消费税应减半征收城市维护建设税 因减免税而对“三税”进行退库的,可同时对已征收的城市维护建设税实施退库

城市维护建设税适用于外商投资企业 城市维护建设税的纳税环节就是纳税人缴纳“三税”的环节 城市维护建设税实行地区差别比例税率,设置了7%、5%和1%三档税率 城市维护建设税按实际缴纳的“三税”税额计征,但不能随“三税”的法定减免而减免

城建税的纳税环节,实际是纳税人缴纳“三税”的环节 代扣代缴、代收代缴“三税”的单位和个人,同时也是城市维护建设税的代扣代缴、代收代缴义务人 对管道局输油部分的收入,由取得收入的各管道局汇总后在总公司所在地缴纳城建税 流动经营等无固定纳税地点的单位和个人,应随同“三税”在经营地按适用税率缴纳

城市维护建设税随“两税”的减免而减免 对国家重大水利工程建设基金免征城市维护建设税 对由海关代征的进口产品增值税和消费税应减半征收城市维护建设税 因减免税而对“两税”进行退库的,可同时对已征收的城市维护建设税实施退库

某企业出口服装退还增值税后,还应退还城市维护建设税 某企业享受增值税先征后返的税收优惠政策,城市维护建设税应当同时先征后返 某企业进口小汽车,海关代征增值税和消费税,应同时代征城市维护建设税 某市外商投资企业2013年10月生产销售货物并缴纳了增值税,需同时缴纳城市维护建设税

城市维护建设税的纳税环节,实际是纳税人缴纳“三税”的环节 代扣代缴、代收代缴“三税”的单位和个人,同时也是城市维护建设税的代扣代缴、代收代缴义务人 对管道局输油部分的收入,由取得收入的各管道局汇总后在总公司所在地缴纳城市维护建设税 流动经营等无固定纳税地点的单位和个人,应随同“三税”在经营地按适用税率缴纳城建税

城市维护建设税适用于外商投资企业 城市维护建设税的纳税环节就是纳税人缴纳“三税”的环节 城市维护建设税实行地区差别比例税率,设置了7%、5%和1%三档税率 城市维护建设税按实际缴纳的“三税”税额计征,随“三税”的法定减免而减免

城市维护建设税随“三税”的减免而减免 对国家重大水利工程建设基金免征城市维护建设税 对由海关代征的进口产品增值税和消费税应减半征收城市维护建设税 因减免税而对“三税”进行退库的,可同时对已征收的城市维护建设税实施退库

城市维护建设税随“两税”的减免而减免 对国家重大水利工程建设基金免征城市维护建设税 对由海关代征的进口产品增值税和消费税应减半征收城市维护建设税 因减免税而对“两税”进行退库的,可同时对已征收的城市维护建设税实施退库

某企业出口服装已退增值税后,应退还城市维护建设税 某企业享受增值税先征后返的税收优惠政策,城市维护建设税同时先征后返 某企业进口小汽车,海关征收了增值税和消费税,应同时征收城市维护建设税 某市外商投资企业生产销售货物并缴纳了增值税,无须缴纳城市维护建设税

城市维护建设税纳税地点与三税纳税地点相同 城市维护建设税的纳税期限与三税相同 代征代扣三税时,同时代征代扣城市维护建设税 代征代扣三税时,代征城市维护建设税适用委托方所在地税率

湘公网安备 43130202000226号

湘公网安备 43130202000226号