你可能感兴趣的试题

增加营业利润420元 减少利润总额1910元 增加利润总额5920元 减少利润总额3080元

借:原材料——甲材料 420 贷:待处理财产损溢 420 借:待处理财产损溢 1170 贷:原材料——乙材料 1000 应交税费——应交增值税(进项税额转出) 170 借:待处理财产损溢 3500 累计折旧 6500 贷:固定资产 10000 借:固定资产 9000 贷:待处理财产损溢 9000

借:原材料40000贷:待处理财产损溢-待处理流动资产损溢40000 借:原材料36000贷:待处理财产损溢-待处理流动资产损溢36000 借:原材料40000贷:待处理财产损溢-待处理流动资产损溢36000材料成本差异4000 借:原材料40000贷:待处理财产损溢-待处理流动资产损溢40000借:资产减值损失4000贷:存货跌价准备4000

"营业外收入" "管理费用" "原材料" "营业外支出"

长期应付款 长期待摊费用 待处理财产损溢 以前年度损益调整

“营业外收入” “管理费用” “原材料” “营业外支出”

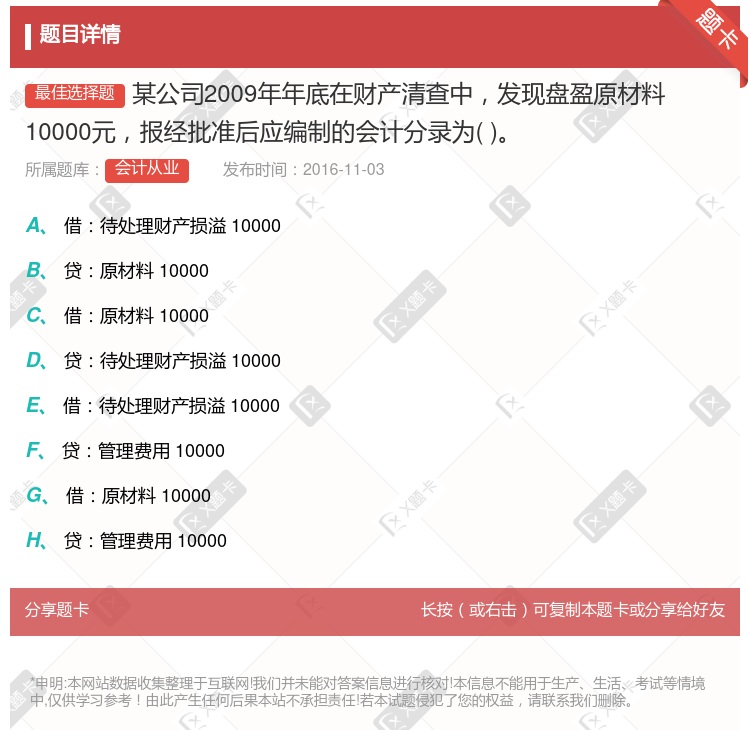

借: 原材料——甲材料10000贷: 待处理财产损溢——流动资产损溢10000 借: 原材料——甲材料10000贷: 营业外收入10000 借: 固定资产——甲材料10000贷: 待处理财产损溢——非流动资产损溢10000 借: 待处理财产损溢——流动资产损溢10000贷: 原材料——甲材料10000

长期应付款 长期待摊费用 待处理财产损溢 以前年度损益调整

湘公网安备 43130202000226号

湘公网安备 43130202000226号