你可能感兴趣的试题

先进先出法应用简单 在先进先出法中,不用考虑存货 在先进先出法下,当期的单位成本更明显 在先进先出法中只有期末存货成本需要分开计算

存货成本选择使用先进先出法,对扩大股东财富有利 按历史成本计提折旧导致高估盈利,会加大公司的税负 历史成本折旧和先进先出法会高估收益,而利息费用的高估会减少收益,两者可以相互抵消 存货成本选择使用先进先出法,有利于经营者显示业绩

先进先出法用LIFO表示 后进先出法用FIFO表示 加权平均法要计算平均成本 加权平均法比先进先出法简单

122100 277500 326700 544500

先进先出法先进先出法 后进先出法先进先出法 先进先出法后进先出法 后进先出法后进先出法

固定收入财务经营 最后利息自由选择 存货计价时的先进先出法 财务组织的损失

先进先出法先进先出法 后进先出法先进先出法 先进先出法后进先出法 后进先出法后进先出法

22000美元 后进先出法 23000美元 加权平均法 21000美元 先进先出法 22000美元 先进先出法

期末存货金额高于先进先出法下的存货金额,当期利润增加 期末存货金额低于先进先出法下的存货金额,当期利润减少 期末存货金额高于先进先出法下的存货金额,当期利润减少 期末存货金额低于先进先出法下的存货金额,当期利润增加

48000 元 59000 元 56250 元 45000 元

采用先进先出法结转营业成本,计算出的利润偏低 采用后进先出法结转营业成本,计算出的利润偏高 采用先进先出法流转存货,计算出的存货周转率偏高 采用后进先出法流转存货,计算出的存货周转率会偏高

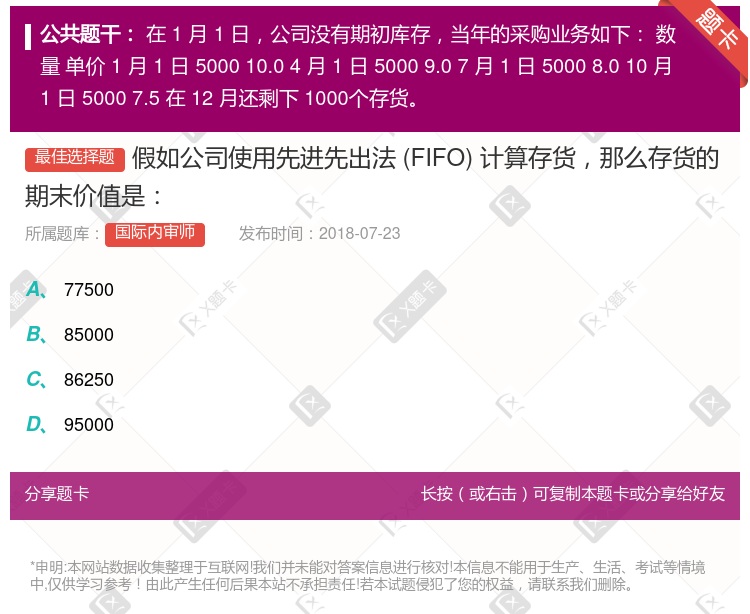

$77,500 $85,000 $86,250 $95,000

先进先出法可以随时结出存货发出成本,但较繁琐 采用先进先出法时,如果企业存货收发业务较多、且存货单价不稳定时,工作量较大 物价持续上涨,采用先进先出法会低估企业当期利润和期末存货价值 物价持续下降时,采用先进先出法会高估企业当期利润和库存存货价值

22000美元后进先出法 23000美元加权平均法 21000美元先进先出法 22000美元先进先出法

湘公网安备 43130202000226号

湘公网安备 43130202000226号