你可能感兴趣的试题

甲公司以公允价值为100000元的存货交换乙公司的原材料,并支付给乙公司50000元现金 甲公司以账面价值为13000元的设备(非生产经营用)交换乙公司的库存商品,乙公司库存商品账面价值为9000元。甲公司设备的公允价值等于账面价值,并且甲公司收到乙公司支付的现金300元 甲公司以账面价值为11000元的设备交换乙公司的库存商品,乙公司库存商品账面价值8000元,公允价值10000元,并且甲公司支付乙公司4000元现金 甲公司以公允价值为1000元的存货交换乙公司的原材料,并支付给乙公司1000元的现金

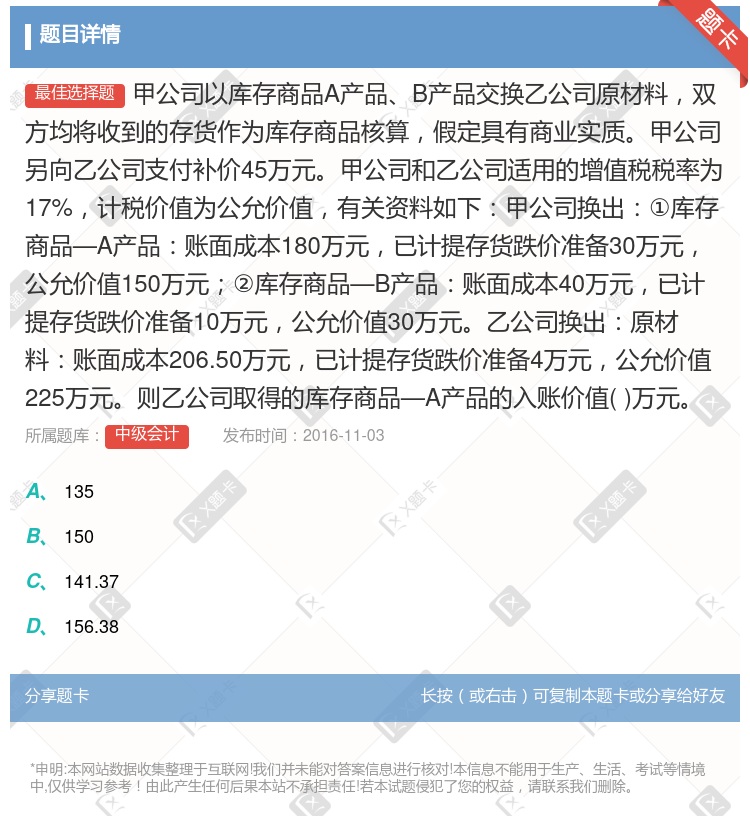

甲公司换入原材料的入账金额为225万元 甲公司换出资产影响营业利润的金额为20万元 乙公司换入A产品、B产品的入账总金额为180万元 乙公司换出原材料影响利润总额的金额22.5万元

甲公司以公允价值为 12 万元的存货交换乙公司的原材料,并支付给乙公司 5 万元现金 甲公司以账面价值为 13000 元的设备交换乙公司的库存商品,乙公司库存商品账面价值9000 元。甲公司设备的公允价值等于账面价值,并且甲公司收到乙公司支付的现金 300 元 甲公司以账面价值 11000 元的设备交换乙公司的库存商品,乙公司库存商品账面价值8000 元,公允价值 10000 元,并且甲公司支付乙公司 4000 元现金 甲公司以公允价值为 1000 元的存货交换乙公司的原材料,并支付给乙公司 1000 元的

217.35 271.35 186.75 202.50

200,200 234,200 200,234 234,234

借:库存商品--甲产品--乙产品贷:生产成本--甲产品--乙产品 借:主营业务成本--甲材料--乙材料贷:库存商品--甲材料--乙材料 借:主营业务成本--甲材料--乙材料贷:生产成本--甲材料--乙材料 借:库存商品--甲产品--乙产品贷:主营业务成本--甲产品--乙产品

借:原材料贷:生产成本—A产品 借:库存商品贷:生产成本—A产品 借:库存商品贷:应付职工薪酬 借:原材料贷:主营业务成本

217.35 212.25 186.75 202.50

湘公网安备 43130202000226号

湘公网安备 43130202000226号