首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

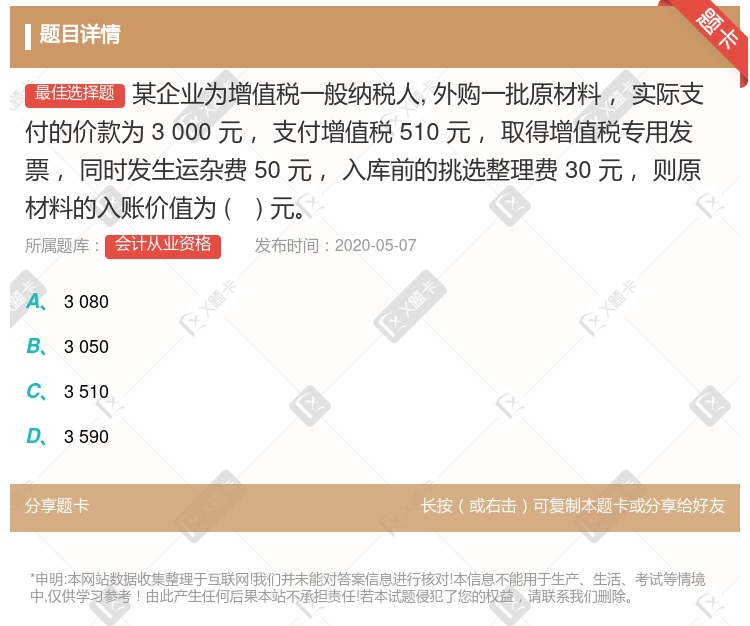

某企业为增值税一般纳税人, 外购一批原材料, 实际支付的价款为 3 000 元, 支付增值税 510 元, 取得增值税专用发票, 同时发生运杂费 50 元, 入库前的挑选整理费 30 元, 则原材料...

查看本题答案

包含此试题的试卷

会计从业资格《《会计基础》考试试题二十九》真题及答案

点击查看

你可能感兴趣的试题

某企业为增值税一般纳税人适用的增值税税率为17%该企业委托其他单位增值税一般纳税人加工一批属于应税消

860

634

800

834

某企业为增值税一般纳税人外购一批原材料取得增值税专用发票上注明价款为3000元增值税为510元同时发

3080

3000

3590

3050

某企业增值税一般纳税人外购一批原材料取得的增值税专用发票上注明价格10000元增值税1700元入库前

10200

10500

10000

11700

某企业为增值税一般纳税人外购一批原材料实际支付的价款为3000元支付增值税510元取得增值税专用发票

3080

3100

3610

3000

某企业增值税一般纳税人因暴雨毁损库存原材料一批该批原材料实际成本为20000元收回残料价值800元保

18800

11000

7600

8400

某企业为增值税一般纳税人适用的增值税税率为17%该企业委托其他单位增值税一般纳税人加工一批属于应税消

2800

3153

2700

3000

某企业为增值税一般纳税人适用的增值税税率为13%该企业因管理不善使一批库存 材料被盗该批原材料的实际

19000

40000

45200

24200

某企业为增值税一般纳税人外购一批原材料实际支付的价款为1000元支付增值税170元取得增值税专用发票

1 080

1 100

1 610

1 000

某企业为增值税一般纳税人外购一批原材料实际支付得价款为3000元支付增 值税510元取得增值税专用发

3080

3100

3610

3000

甲企业为增值税一般纳税人本期外购原材料一批购买价格为10000元增值税为1700元入库前发生的挑选整

10000

11700

10500

12200

某企业为增值税一般纳税人适用的增值税税率为17%该企业因管理不善使一批库存材料被盗该批原材料的实际成

19000

40000

46800

25800

某企业为增值税小规模纳税人外购一批原材料实际支付的价款为3000元支付增值税510元同时发生运杂费5

3590

3100

3650

3000

某企业为增值税一般纳税人适用的增值税税率为17%适用的消费税税率为10%该企业委托其他单位增值税一般

270

280

300

315.3

某企业为增值税一般纳税人适用的增值税税率为17%适用的消费税税率为10%该企业委托其他单位增值税一般

270

280

300

315.3

某企业为增值税一般纳税人适用的增值税税率为17%该企业委托其他单位增值税一般纳税人加工一批属于应税消

280

315.3

270

300

某企业为增值税一般纳税人外购一批原材料实际支付地价款为3000元支付增值 税510元取得增值税专用发

3080

3100

3610

3000

某企业为增值税一般纳税人外购一批原材料实际支付的价款为3000元支付增值税为510元取得增值税专用发

3100

3000

3080

3610

某企业增值税一般纳税人2019年12月生产货物用于销售取得不含税销售收入 100000元当月外购原材

9800

11081.4

11100

10700

某企业为增值税一般纳税人外购一批原材料实际支付的价款 为3000元支付增值税510元取得增值税专用发

3 080

3 100

3 610

3 000

某企业为增值税一般纳税人外购一批原材料实际支付的价款为1000元支付增值税170元取得增值税专用发票

1080

1100

1610

1000

热门试题

更多

所有记账凭证都必须附存原始凭证并如实填写所附原始凭证的张数

各单位得违反会计法和国家统一的会计制度的规定私设会计账簿

在填制记账凭证时可以只填会计科目的编号不填会计科目名称以简化记账凭证的编制

在借贷记账法下借表示增加贷表示减少

记账凭证是登记明细账的依据原始凭证是登记总账的依据

总分类账户是指根据总分类科目设置的为了保持会计信息的一致性和可比性目前总分类账户一般根 据国家统一的会计制度规定的总分类科目设置

一般来讲各类账户的期末余额都在借方

如图线段AC与BD交于点O且OA=OC请添加一个条件使△OAB≌△OCD这个条件是.

小规模纳税企业应缴税费账户所属的应交增值税明细账户应设置专栏采用三栏式账页

所有的资产类科目均为借方科目

一个会计主体一定是一个法律主体

企业短期借款的利息通过短期借款账户核算

总分类账户在记录经济业务时一般只用货币量度而明细分类账户在记录经济业务时除了应用货币量 度外还常用到实物量度

复式记账就是指每一笔经济业务都要运用两个或两个以上的账户来双重平衡地记录

购货合同材料请购单是不能用来证明经济业务实际上发生或完成的文件和单据所以不能作为记账凭 证

财产清查结果的处理即指账务处理

总分类账户不多的单位为了简化记账工作可以把序时账和分类账结合起来设置联合簿例如日记 总账就是一种联合账簿

在企业撤销或兼并时要对企业的部分进行重点清查

为了明确划分会计年度的界限年度终了各种会计账簿都应该更换新账

会计货币计量前提是一种币值不变的会计假设

总分类账户明细分类账户必须在同一会计期间内登记

已登记入账的记账凭证在当年内发现填写错误时可以用红字填写凭证冲销同时再用蓝字重新填一 张更正的记账凭证

企业取得收入意味着利润就会形成

会计科目是由国家统一的会计制度规定的各单位必须严格执行不能增设或减并

所有明细科目都可以根据企业内部管理的需要自行设定

企业接受外商投资的实物和货币属于企业的实收资本或股本

热门题库

更多

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

二级人力资源管理师

中级人力资源管理师

初级人力资源管理师

三级人力资源管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号