你可能感兴趣的试题

安全施工费以直接工程费为基数乘以相应费率计算 脚手架费应区分自有和租赁两种情况,采用不同的计算方法 临时设施费应区分周转使用临建费、一次性使用临建费和其他临时设施费,分别计算 当工程造价以直接费为计算基础时,企业管理费按直接费与规费之和乘以相应企业管理费费率计算 当工程造价以直接费为计算基础时,利润按直接费与间接费之和乘以相应利润率计算

资产净利润率越高,说明企业全部资产的盈利能力越差 资产净利润率是用净利润除以资产平均总额再乘以100%计算的 资产净利润率越高,说明企业全部资产的盈利能力越强 资产净利润率与净利润成反比,与资产平均总额成正比 资产净利润率与净利润成正比,与资产平均总额成反比

安全施工费以直接工程费为基数乘以相应费率计算 脚手架费应区分自有和租赁两种情况采用不同的计算方法 临时设施费应区分周转使用临建费、一次性使用临建费和其他临时设施费且分别计算 当工程造价以直接费为计算基础时,企业管理费按直接费与规费之和乘以相应企业管理费费率计算 当工程造价以直接费为计算基础时,利润按直接费与间接费之和乘以相应利润率计算

企业实现的利得应递延计入损益 利得不应包括在企业的净利润中 有些利得按照具体准则规定直接计入权益 利得是企业日常活动所形成的经济利益总流入

净利润=营业利润-所得税 利润总额=营业利润+投资净收益+营业外收支净额 利润总额=工程结算利润+投资净收益+营业外收支净额 利润总额=工程结算利润+投资净收益+其他业务利润 净利润=利润总额-所得税

安全施工费以直接工程费为基数乘以相应费率计算 脚手架费应区分自有和租赁两种情况,采用不同的计算方法 临时设施费应区分周转使用临建费、一次性使用临建费和其他临时设施费,应分别计算 当工程造价以直接费为计算基础时,企业管理费按直接费与规费之和乘以相应企业管理费费率计算 当工程造价以直接费为计算基础时,利润按直接费与间接费之和乘以相应利润率计算

企业实现的利得应计入递延收益 利得不应包括在企业的净利润中 有些利得按照具体准则规定直接计入权益 利得是企业日常活动所形成的经济利益总流入

安全施工费以直接工程费为基数乘以相应费率计算 脚手架费应区分自有和租赁两种情况,采用不同的计算方法 临时设施费应区分周转使用临建费,一次性使用临建费和其他临时设施费,分别计算 当工程造价以直接费为计算基础时,企业管理费按直接费与规费之和乘以相应企业管理费费率计算 当工程造价以直接费为计算基础时,利润按直接费与间接费之和乘以相应利润率计算

净利润=营业利润-所得税 利润总额=营业利润+投资净收益+营业外收支净额 利润总额=工程结算利润+投资净收益+营业外收支净额 利润总额=工程结算利润+投资净收益+其他业务利润 净利润=利润总额-所得税

工程价款收入-工程实际成本-工程结算税金及附加 工程总收入-工程结算成本-工程结算税金及附加 工程价款收入-工程实际成本-管理费用-财务费用 工程总收入-工程结算成本+营业外收入-营业外支出

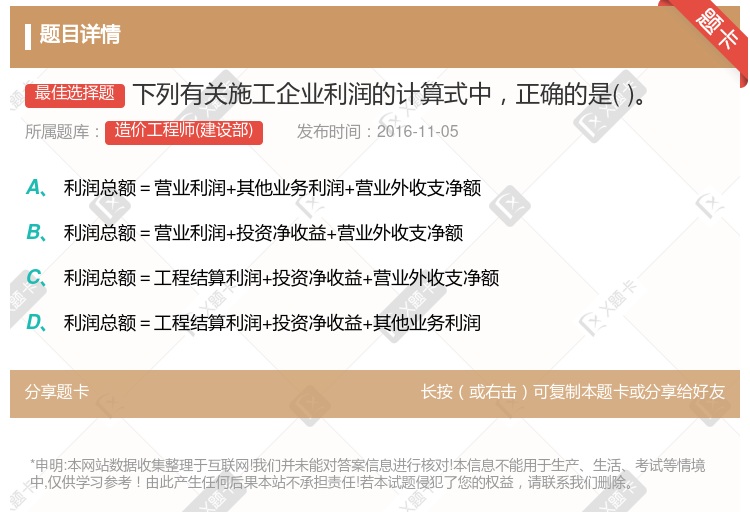

利润总额=营业利润+其他业务利润+营业外收支净额 利润总额=营业利润+投资净收益+营业外收支净额 利润总额=工程结算利润+投资净收益+营业外收支净额 利润总额=工程结算利润+投资净收益+其他业务利润

四氧化三铁的化学式是4O3Fe 3O2表示3个氧分子 NO2的名称是氮化氧 H2O的相对分子质量的计算式为:1+16

工程结算利润=工程价款收入-工程实际成本-营业外支出 工程结算利润=工程价款收入-工程实际成本-工程结算税金及附加 工程结算利润=营业收入-工程实际成本-工程结算税金及附加 工程结算利润=营业收入-工程实际成本-营业外支出

净利润/货币资金 经营现金净流量/净利润 净利润/经营现金净流量 货币资金/净利润

以工序为研究对象,是定额中划分子目最多的定额 施工定额属于社会性的定额 施工定额是企业编制施工组织设计和施工工作计划的依据 施工定额是计算工人劳动报酬的依据 施工定额是编制施工预算概算的基础

湘公网安备 43130202000226号

湘公网安备 43130202000226号