你可能感兴趣的试题

供货方及项目经理 供货方及监理人员 供货方及采购人员 供货方及商检人员

社会团体收取的会费收入 个人提供的垃圾处置劳务取得的垃圾处置费 单位提供的垃圾处置劳务取得的垃圾处置费 对商业企业向供货方收取的与商品销售量、销售额无必然联系,且商业企业向供货方提供一定劳务的收入

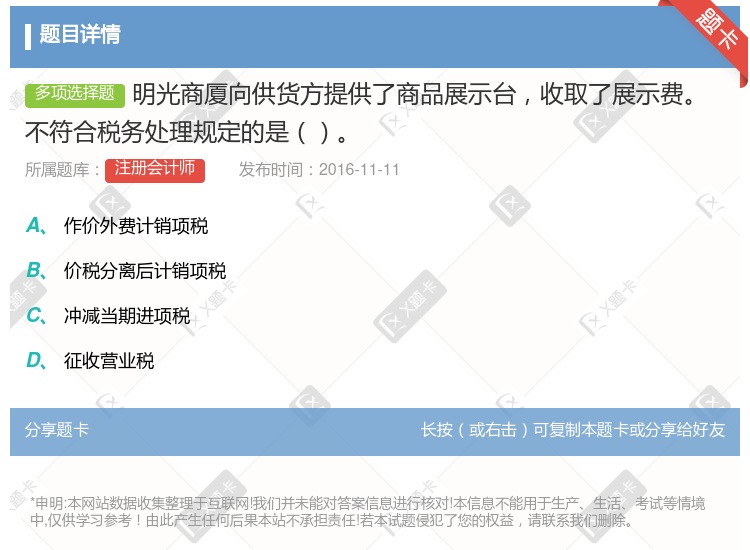

上架费 展示费 广告促销费 随同货物销售收取的运费

供货方及采购人员 供货方及项目经理 供货方及监理人员 供货方及商检人员

上架费 展示费 在京外国商会按财政部门或民政部门规定标准收取的会费 随同货物销售收取的运费

施工企业向建设单位收取的材料差价款应并入营业额征税 不同大类金融商品买卖出现的正负差,可在同一纳税期内相抵 保险业已征过营业税的应收未收保费,在核算期内未收回的,允许从营业额中扣除 对商业企业向供货方收取与商品销售量、销售额无必要联系的进场费、展示费等,应征营业税 单位和个人出租物品、设备等动产的营业税纳税地点为出租单位机构所在地或个人居住地

供货方不能全部或部分交货,应按合同约定的违约金比例乘以交货部分货款来计算违约金 如果违约金不足以偿付采购方的实际损失,采购方还可以另外提出补偿要求 供货方交付的货物品种.型号不符合合同约定,采购方不同意使用时,由供货方负责包换或包修 供货方交付的货物规格.质量不符合合同约定,如果采购方同意利用,应当按质论价

施工企业向建设单位收取的材料差价款应并 入营业额征税;奖励款不并入征收营业税 不同大类金融商品买卖出现的正负差,可在同一纳税期内相抵 保险业已征过营业税的应收未收保费,在核算期内未收回的,允许从营业额中扣除 对商业企业向供货方收取与商品销售量、销售额无必然联系的进场费、展示费等,应征营业税 融资租赁,按“金融保险业”税目征税

按原合同价支付 按质论价 按原合同价的一半支付 不支付供货方的运杂费

个人销售购买并居住不足一年的普通住宅减半征收营业税 2004年10月1日起,军队空余房产租赁收入暂免征收营业税 下岗失业人员雇工7人(含7人)以下的个体经营行为免征营业税 商业企业单独向供货方提供服务收取的展示费、管理费等,按5%征收营业税

应当提前付款 仍按合同规定的时间付款 承担多交货部分及不符合合同规定的产品在代为保管期内实际支出的保管、保养等费用 承担多交货部分及不符合合同规定的产品在代为保管期内遭受的损失

采购方 供货方 运输部门 采购方、供货方和运输部门

湘公网安备 43130202000226号

湘公网安备 43130202000226号