你可能感兴趣的试题

企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损的余额,为应纳税所得额 企业的应税所得额乘以适用税率,减除依照税法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额 所有的非居民企业都仅就其来源于中国境内的所得缴纳企业所得税 企业收入总额中包括征税收入、不征税收入、免税收入

国债利息收入 财政拨款 居民企业持有其他居民企业公开发行并上市流通的股票 10 个月取得的投资收益 300 万元的技术转让所得

在重庆市工商局登记注册的企业 在日本注册但实际管理机构在重庆的日资独资企业 在美国注册的企业设在重庆的办事处 在重庆市注册但在中东开展工程承包的企业

居民企业来源于境外的所得 非居民企业来源于中国境内的所得 在中国境内未设立机构,场所的非居民企业来源于中国境外的所得 居民企业来源于中国境内的所得

居民企业来源于境外的所得 非居民企业来源于中国境内的所得 非居民企业来源于中国境外的所得 居民企业来源于中国境内的所得

居民企业应当就其来源于中国境内、境外所得缴纳企业所得税 非居民企业在中国境内设立机构、场所的,非居民企业就其来源于中国境内、境外所得都要缴纳企业所得税 非居民企业在中国境内设立机构、场所,只就其机构、场所取得的来源于中国境内所得缴纳企业所得税 企业分为居民企业和非居民企业

居民企业法定税率为25% 非居民企业取得来源于中国境内的所得适用税率均为10% 符合条件的小型微利企业适用税率为20% 未在中国境内设立机构、场所的非居民企业,取得中国境内的所得适用税率为10%

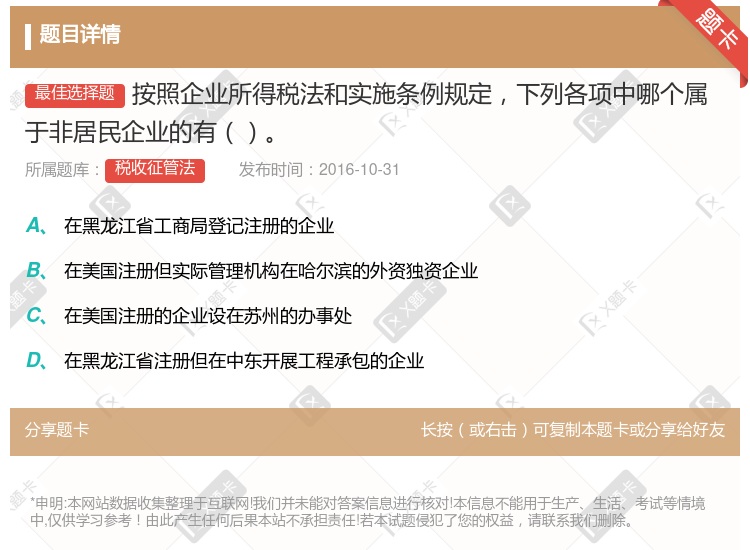

在江苏工商局登记注册的企业 在日本注册单实际管理机构在南京的日资独资企业 在美国注册的企业设在苏州的办事处 在江苏省注册但在中东开展工程承办包的企业

居民企业适用税率为 25% 国家重点扶持的高新技术企业减按 15%的税率征税 符合条件的小型微利企业适用税率为 20% 未在中国境内设立机构、场所的非居民企业取得中国境内的所得适用税率为 15%

居民企业来源于境外的所得 非居民企业来源于中国境内的所得 非居民企业来源于中国境外的所得 居民企业来源于中国境内的所得

居民企业所得税税率为25%,非居民企业所得税税率为20% 居民企业所得税税率为20%,非居民企业所得税税率为25% 两类企业所得税税率均为20% 两类企业所得税税率均为25%

租金所得 权益性投资所得 利息所得 特许权使用费所得

企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后余额,为应纳税所得额 企业的应纳税所得额乘以适用税率,减除依照税法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额 所有的非居民企业都仅就其来源于中国境内的所得缴纳企业所得税 企业收入总额中包括征税收入、不征税收入、免税收入

居民企业适用税率为 25% 非居民企业取得来源于中国境内的所得适用税率均为 10% 符合条件的小型微利企业适用税率为 20% 未在中国境内设立机构 .场所的非居民企业,取得中国境内的所得适用税率为 10%

湘公网安备 43130202000226号

湘公网安备 43130202000226号