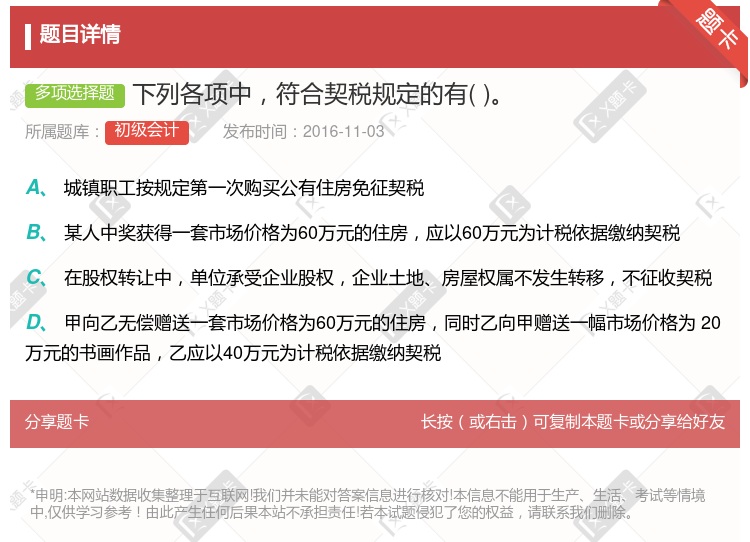

你可能感兴趣的试题

因不可抗力丧失住房而重新购买住房的,可以酌情减免契税 采取分期付款方式购买房屋所有权的,按合同规定的总价款计征契税 契税的纳税义务发生时间是纳税人签订土地,房屋权属转移合同的当天 契税纳税人应当自纳税义务发生之日起15日内,向契税征收机关办理纳税申报

因不可抗力丧失住房而重新购买住房的,可以酌情减免契税 采取分期付款方式购买房屋所有权的,按合同规定的总价款计征契税 契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天 契税纳税人应当自纳税义务发生之日起15日内,向契税征收机关办理纳税申报

个人首次购买90平方米以下普通住房的,且该住房属于家庭唯一住房的,契税税率暂统一下调到1% 对于个人无偿赠予不动产行为(含法定继承),应对受赠人全额征收契税 购买精装修房屋,装修费用作为契税的计税依据 房屋附属设,不征收契税

医院缴纳契税 14 万元 企业应缴纳契税 14 万元 此项业务中, 医院和企业均应缴纳契税 企业应缴纳契税 20 万元

城镇职工按规定第一次购买公有住房,减按1%征收契税 对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税 契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天 以获奖方式取得房屋产权的,其实质是接受赠与房产,应照章缴纳契税 契税在土地、房屋所在地的征收机关缴纳

对个人购买90平方米及以下普通住房,减按1%税率征收契税 契税在土地、房屋所在地的征收机关缴纳 纳税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天 契税属于财产转移税

以自有房屋作股投入本人经营的个人独资企业,免征契税 债权人承受破产企业房屋以抵偿债务的,免征契税 土地使用权出让、出售,为土地权属转移合同确定的成交价格计征契税 契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天 因改变土地、房屋用途等情形应当缴纳已经减征、免征契税的,纳税义务发生时间为改变有关土地、房屋用途等情形的当月

对个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税 买房拆料或翻建新房,应照章征收契税 不得因减免土地出让金而减免契税 房屋附属设施,不征收契税

以自有房屋作股投入本人经营的企业,免征契税 债权人承受破产企业房屋以抵偿债务的,免征契税 采取分期付款方式购买房屋所有权的,按合同规定的总价款计征契税 符合减免税规定的纳税人,在土地、房屋权属转移生效30日内向土地、房屋所在地的征收机关提出减免税申报 契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天

城镇职工按规定第一次购买公有住房,减按1%征收契税 对已缴纳契税的购房单位和个人,在未办理房屋权属变更登记前退房的,退还已纳契税 契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天 以获奖方式取得房屋产权的,其实质是接受赠与房产,应照章缴纳契税 契税在土地、房屋所在地的征收机关缴纳

接受作价房产入股 承受抵债房产 承租房产 继承房产

个人购买90平方米及以下普通住房的,且该住房属于家庭唯一住房的,减按1%税率征收契税 买房拆料或翻建新房,应照章征收契税 不得因减免土地出让金而减免契税 房屋附属设施,不征收契税

以自有房屋作股投入本人经营的企业,免征契税 债权人承受破产企业房屋以抵偿债务的,免征契税 采取分期付款方式购买房屋所有权的,按实际收到的价款计征契税 契税的纳税义务发生时间是土地、房屋权属变更登记的当天 符合减免税规定的纳税人,在土地、房屋权属转移生效10日内向土地、房屋所在地的征收机关提出减免税申报

对纳税人因改变土地用途而签订土地使用权出让合同变更协议或者重新签订土地使用权出让合同的,免征契税 房屋产权相互交换,免征契税 买房拆料或翻建新房,应照章征收契税 以获奖方式取得房屋产权的,其实质是接受赠与房产,应照章缴纳契税 土地使用者将土地使用权及所附建筑物、构筑物等转让给他人的,应按照转让的总价款计征契税

以自有房屋作股投入本人经营的企业,免征契税 债权人承受破产企业房屋以抵偿债务的,免征契税 采取分期付款方式购买房屋所有权的,按合同规定的总价款计征契税 契税的纳税义务发生时间是纳税人签订土地、房屋权属转移合同的当天 符合减免税规定的纳税人,应在土地、房屋权属转移合同生效的30日内向土地、房屋所在地的征收机关提出减免税申报

个人购买90平方米及以下普通住房的,且该住房属于家庭唯一住房的,减按1%税率征收契税 对于个人无偿赠与不动产行为(含法定继承),应对受赠人全额征收契税 不得因减免土地出让金而减免契税 房屋附属设施,不征收契税

湘公网安备 43130202000226号

湘公网安备 43130202000226号