首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

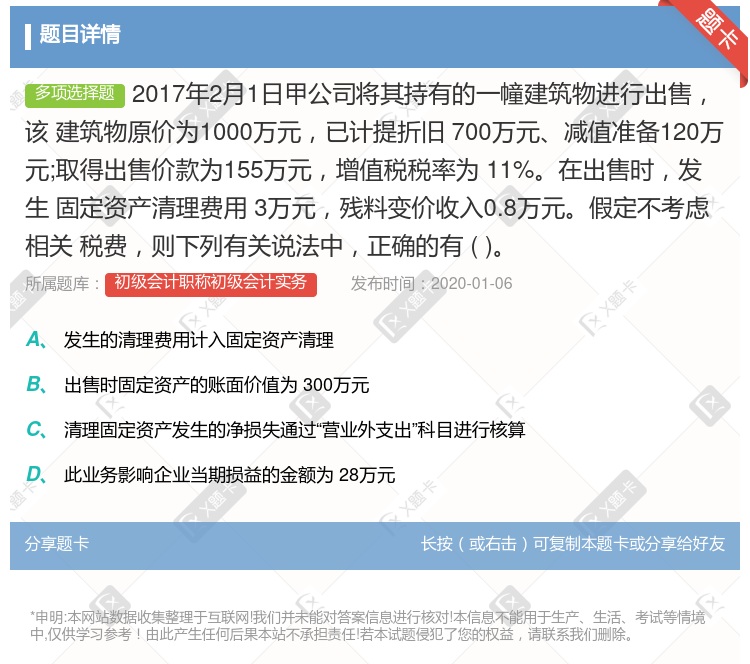

2017年2月1日甲公司将其持有的一幢建筑物进行出售, 该 建筑物原价为1000万元,已计提折旧 700万元、减值准备120万 元;取得出售价款为155万元,增值税税率为 11%。在出售时,发生 固定...

查看本题答案

包含此试题的试卷

初级会计职称初级会计实务《《初级会计实务》练习题一》真题及答案

点击查看

你可能感兴趣的试题

2017年1月1日甲公司购入一幢建筑物用于出租取得发票上注明的价款为100万元款项以银行存款支付购入

100

117

117.5

100.5

2017年1月1日甲公司从证券交易所以4000万元的价格购入乙公司股票500万股支付的价款中包括已宣

600

600.5

200

400.5

甲公司2011年1月1日外购一幢建筑物支付价款400万元甲公司于购入当日将其对外出租年租金为40万元

70

40

30

50

甲公司2014年1月1日购人一幢建筑物出租给乙公司取得发 票上注明的价款为2200万元甲公司将其作

-0

150

200

-200

2010年12月31日甲公司外购一幢建筑物支付价款2000万元预计使用年限为20年预计净残值为零甲公

340

350

240

90

2008年1月1日岳华公司外购一幢建筑物含税购买价400万元该建筑用于出租年租金30万元每年年初收取

10

20

30

岳华公司2008年1月1日外购一幢建筑物含税购买价400万元该建筑用于出租年租金30万元每年年初收取

10

20

30

甲企业20×7年1月1日外购一幢建筑物该建筑物的售价为500万元以银行存款支付该建筑物用于出租年租金

10

-10

40

丁公司2010年1月1日外购一幢建筑物价款为1200万元该建筑物用于出租年租金60万元每年年初收取该

1320

1680

1500

1740

甲企业20×6年1月1日外购一幢建筑物该建筑物的售价为500万元以银行存款支付该建筑物用

500

510

520

550

甲公司2011年1月1日外购一幢建筑物价款为400万元将该建筑物用于出租年租金30万每年年初收取该公

10

20

30

甲企业2011年1月1日外购一幢建筑物含税售价500万该建筑用于出租年租金20万每年年初收取该企业采

10万元

20万元

30万元

甲企业20×6年1月1日外购一幢建筑物该建筑物的售价为500万元以银行存款支付该建筑物用

10

20

40

60

A公司2009年1月1日外购一幢建筑物入账价值为1000万元自购入当日起以经营租赁方式对外出租年租金

10

30

50

40

丁公司2010年1月1日外购一幢建筑物价款为1200万元该建筑物用于出租年租金60万元每年年初收取该

1680

1740

1320

1500

2013年12月31日甲公司外购一幢建筑物支付价款2000万元预计使用年限为20年采用年限平均法计提

340

90

350

240

甲企业2008年1月1日外购一幢建筑物含税售价1000万元该建筑物用于出租年租金40万元每年年初收取

60

20

40

丁公司2010年1月1日外购一幢建筑物含税价1200万元该建筑物用于出租年租金60万元每年年初收取该

1320

1680

1500

1740

甲企业20×7年1月1日外购一幢建筑物该建筑物的售价含税为500万元以银行存款支付该建筑物用于出租年

10

-10

40

甲公司2022年1月1日外购一幢建筑物支付价款400万元甲公 司于购入当日将其对外出租年租金为40万

70

40

30

50

热门试题

更多

权责发生制主要是从空间上规定会计确认 的基础

下列关于启用会计账簿的表述中正确的有

如果会计主体不能持续经营则组织会计 核算工作的必要性就不存在了

会计具有核算与监督两项基本职能和预测 经济前景参与经济决策审计经营业绩等拓展职 能

在实务中如果省略或者错报将会影响财务 会计报告使用者决策的信息具有重要性

一笔会计分录主要包括三个要素即会计科 目应借应贷方向和金额

为了了解每一个单位的财务状况经营成 果和现金流量要求必须对核算单位作出人为的限 制和规定这就形成了会计主体假设

企业为减少本年度亏损而调减资产减值准 备金额体现了会计信息质量的谨慎性要求

企业于本年5月15日与A公司签订了一 份商品购销合同计划于6月20日销售一批商品 给A公司合同约定A公司于6月25日支付商品 款给企业则企业可以于5月15日确定资产的增 加

相关性要求企业应当以实际发生的交易或 者事项为依据进行确认计量和报告如实反映符 合确认和计量要求的各项会计要素及其他相关信 息保证会计信息真实可靠内容完整

下列可以采用三栏式明细分类账核算的有

下列关于分类账簿的表述正确的有

会计信息如果提供得不及时对于信息使 用者的作用就会大大降低甚至产生误导因而会 计信息必须注重时效性

会计核算与会计监督是相辅相成辩证统 一的

现代企业的所有权和经营权相分离会计 人员受委托人之托经营和管理企业会计目标要求 会计信息应能充分反映会计人员受托责任的履行 情况帮助委托者评价企业经营管理和资源使用的 有效性

政府会计准则—基本准则规定政府 会计由预算会计和财务会计组成预算会计实行收 付实现制国务院另有规定的依照其规定财 务会计实行权责发生制

结账是一项将账簿记录定期结算清楚的账 务工作在一定时期结束为了编制财务报表需 要进行结账具体包括

一套完整的财务报表至少应当包括资产负 债表利润表现金流量表和附注

为了保证会计信息能够满足决策的需要 便于比较不同企业的财务状况经营成果和现金流 量不同企业发生相同或者相似的交易或事项应 当采用国家统一规定的相关会计方法和程序 A对 B错

会计监督的合法性审查主要是检查各项财 务收支是否符合特定对象的财务收支计划是否有 利于预算目标的实现等

企业可以按照投资人的要求进行会计核 算

下列选项中应采用数量金额式账簿的有

下列各项中属于银行存款日记账可 以采用的账页格式

汇总记账凭证账务处理程序不利于会计核 算的日常分工并且当转账凭证较多时编制汇总 转账凭证的工作量较大

会计一方面对经济业务进行确认计量和 报告另一方面还要对经济活动的真实性合法性 和合理性进行审查

会计是以货币为主要计量单位采用专门 方法和程序对企业和行政事业单位的经济活动 进行完整的连续的系统的核算以提供经济信 息和反映受托责任履行情况为主要目的的经济管 理活动

企业必须根据实际发生的经济业务事项进 行会计核算编制财务会计报告

财政税务银行以及审计部门对企业进 行清查时不需要本单位相关人员参加

费用是企业在日常活动中发生的会导致 所有者权益减少的与向所有者分配利润无关的经 济利益的总流出

运用平行登记法登记总账和明细账时必 须做到

热门题库

更多

银仕达一级建造师建筑实务

银仕达一级建造师市政实务

初级会计职称经济法基础

初级会计职称初级会计实务

银仕达中级会计职称经济法

银仕达中级会计职称财务管理

银仕达中级会计职称中级会计实务

银仕达人力资源管理师——基础知识

银仕达人力资源管理师——二级

银仕达人力资源管理师——三级

银仕达监理工程师监理基本理论与相关法规

银仕达监理工程师合同管理

银仕达监理工程师质量、投资、进度控制

银仕达监理工程师监理案例分析

教师职业技能考试

幼儿教师资格

湘公网安备 43130202000226号

湘公网安备 43130202000226号