你可能感兴趣的试题

净利润 提取盈余公积 盈余公积补亏 年初未分配利润

年初未分配利润 净利润 提取盈余公积 盈余公积补亏

提取盈余公积 期初未分配利润 向投资者分配利润 本年实现的税后利润 盈余公积弥补亏损

提取盈余公积 期初未分配利润 向投资者分配利润 本年实现的税后利润

年初未分配利润 提取盈余公积 结转本期实现的净利润 盈余公积补亏

未分配利润是利润中没有分配给投资者留存在企业的部分 未分配利润是利润中没有指定用途的部分 计算年末未分配利润只需用本年净利润减去本年利润的分配数 资产负债表上列示的是企业本年末未分配利润 未分配利润通过“利润分配——未分配利润”科目核算

当年的净利润是企业未指定特定用途的利润 未分配利润是企业历年实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的利润 “利润分配——未分配利润”科目如为贷方余额,表示累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额 企业对于未分配利润的使用有严格的限制

净利润 提取盈余公积 盈余公积补亏 年初未分配利润 资本公积转增资

年初未分配利润 当年净利润 提取盈余公积 向投资者分配利润

未分配利润是企业历年实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的利润 当年的净利润是企业未指定特定用途的利润 “利润分配——未分配利润”科目如为贷方余额,表示累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额 企业对于未分配利润的使用不会受到很大的限制

法定盈余公积经批准可用于转增资本 “未分配利润”明细科目年末借方余额表示累积的亏损额 留存收益包括盈余公积和未分配利润 任意盈余公积可用于发放现金股利

当期新发行普通股 当期发生的净亏损 期末未分配利润 当期回购的库存股 8.下列关于每股收益的表述,正确的有。

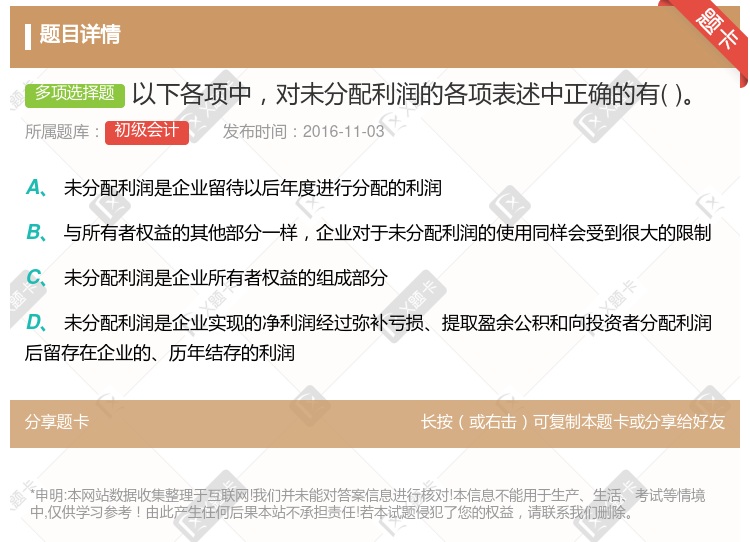

未分配利润是企业所有者权益的组成部分 可留待以后年度进行分配,但不得用于弥补亏损 可留待以后年度进行分配的当年结余利润 可留待以后年度进行分配的历年结存利润

当年的净利润是企业未指定特定用途的利润 未分配利润是企业历年实现的净利润经过弥补亏损.提取盈余公积和向投资者分配利润后留存在企业的利润 “利润分配——未分配利润”科目如为贷方余额,表示累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额 企业对于未分配利润的使用有严格的限制

未分配利润期末余额等于期初未分配利润加上本期实现的净利润 “未分配利润”明细科目的借方余额表示未弥补亏损的金额 “未分配利润”明细科目只有贷方余额,没有借方余额 企业的留存收益指的就是未分配利润

法定盈余公积经批准可用于转增资本 “未分配利润”明细科目年末借方余额表示累积的亏损额 留存收益包括盈余公积和未分配利润 任意盈余公积可用于发放现金股利

法定盈余公积经批准可用于转増资本 “未分配利润”明细科目年末借方余额表示累积的亏损额 留存收益包括盈余公积和未分配利润 任意盈余公积可用于发放现金股利

净利润 提取盈余公积 盈余公积补亏 年初未分配利润 资本公积转增资

期末未分配利润等于期初未分配利润加上本期实现的净利润 “未分配利润”明细科目的借方余额表示未弥补亏损的金额 “未分配利润”明细科目只有贷方余额,没有借方余额 企业的留存收益指的就是未分配利润

湘公网安备 43130202000226号

湘公网安备 43130202000226号