首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

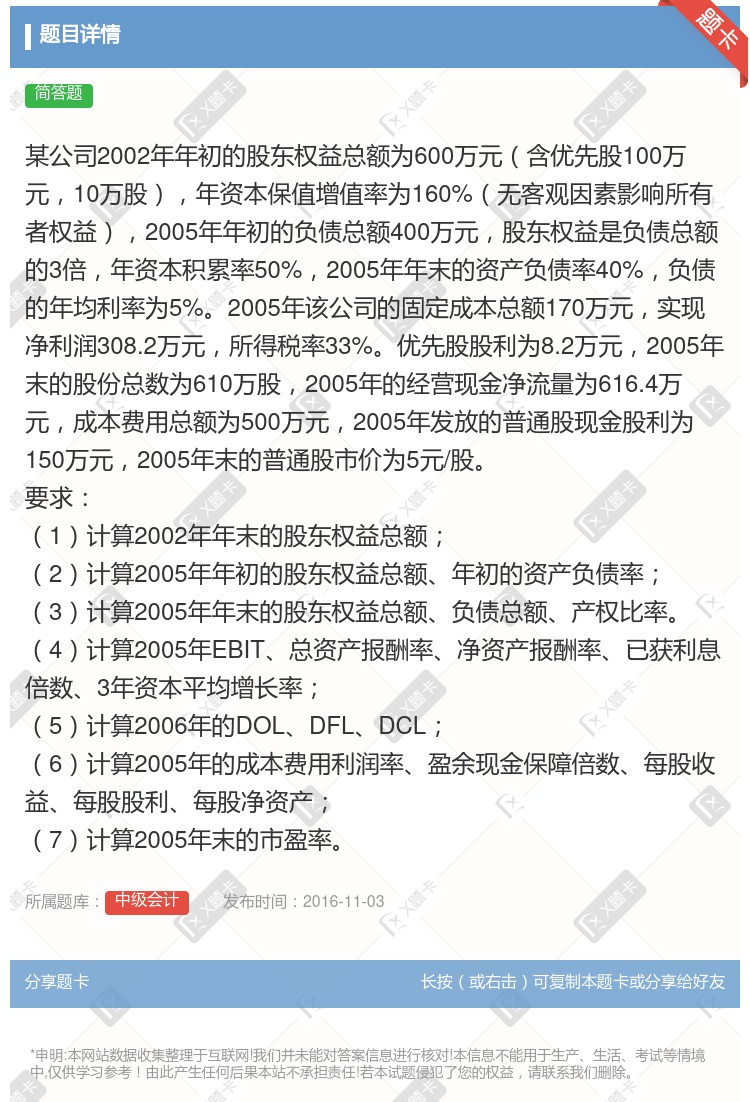

某公司2002年年初的股东权益总额为600万元(含优先股100万元,10万股),年资本保值增值率为160%(无客观因素影响所有者权益),2005年年初的负债总额400万元,股东权益是负债总额的3倍,...

查看本题答案

包含此试题的试卷

中级会计《问答》真题及答案

点击查看

你可能感兴趣的试题

某公司2002年年初的股东权益总额为600万元含优先股100万元10万股年资本保值增值率为160%无

某公司2002年年初的股东权益总额为600万元含优先股100万元10万股年资本保值增值率为160%无

某公司2002年年初的股东权益总额为600万元含优先股100万元10万股年资本保值增值率为160%无

某公司2003年年初的股东权益总额为600万元年资本保值增值率1.62006年年初的负债总额400万

某公司2003年年初的股东权益总额为600万元年资本保值增值率1.62006年年初的负债总额400万

某公司2003年年初的股东权益总额为600万元年资本保值增值率1.62006年年初的负债总额400万

2006年年初的负债总额1500万元股东权益是负债总额的2倍年资本积累率30%2006年年末的资产负

某公司2015年流通在外普通股加权平均股数为190万股2015年年末流通在外普通股股数为195万股2

3.9

5.31

3.8

5.18

某公司2003年年初的股东权益总额为600万元年资本保值增值率1.62006年年初的负债总额400万

2004年年初的负债总额400万元股东权益是负债总额的3倍年资本积累率50%2004年年末的资产负债

已知东方公司2008年年初所有者权益总额为1 200万元全部为普通股股东权益2

1 200

1 920

1 400

1 600

2004年年初的负债总额400万元股东权益是负债总额的3倍年资本积累率50%2004年年末的资产负债

已知ABC公司2009年年初所有者权益总额为3000万元全部为普通股股东权益年初普通股股数为500万

3600

3840

4400

4800

某公司2003年年初的股东权益总额为600万元年资本保值增值率1.62006年年初的负债总额400万

某公司2011年年初的负债总额为1500万元股东权益总额是负债总额的2倍年末所有者权益增加30%20

某公司2013年流通在外普通股加权平均股数为190万股2013年年末流通在外普通股股数为195万股2

3.9

5.31

3.8

5.18

某公司2011年年初的负债总额为1500万元股东权益总额是负债总额的2倍年末所有者权益增加30%20

甲公司是一家尚未上市的高科技企业固定资产较少人工成本占销售成本的比重较大为了进行以价值为基础的管理公

某公司2003年年初的股东权益总额为600万元年资本保值增值率1.62006年年初的负债总额400万

某公司2003年年初的股东权益总额为600万元年资本保值增值率1.62006年年初的负债总额400万

热门试题

更多

下列关于股票投资的技术分析法和基本分析法的表述正确的是

净现值和获利指数指标的共同特点包括

下列说法不正确的是

某公司是一个商业企业由于目前的收账政策过于严厉不利于扩大销售且收账费用较高该公司正在研究修改现行的收账政策现有甲和乙两个放宽收账政策的备选方案有关数据如下项目现行收账政策甲方案乙方案年销售额万元/年250026003000收账费用万元/年402010所有账户的平均收账期45天90天102天所有账户的坏账损失率2%2.5%3%已知A公司的变动成本率为80%应收账款投资要求的最低报酬率为10%坏账损失率是指预计年度坏账损失和销售额的百分比假设不考虑所得税的影响要求用总额分析法确定应否改变现行的收账政策如果要改变应选择甲方案还是乙方案

现金折扣是为了鼓励客户多买商品而给予的价格优惠每次购买数量越多价格也就越便宜

变动制造费用耗费差异是实际变动制造费用与标准工时和变动制造费用标准分配率乘积之间的差额

某公司2004年度的税后利润为1000万元该年分配股利500万元2005年度的税后利润为1200万元2006年拟投资1000万元引进一条生产线以扩大生产能力该公司目标资本结构为自有资金占80%借入资金占20%如果该公司执行的是固定股利支付率政策要想保持资本结构不变则2006年度该公司为引进生产线需要从外部筹集万元股权资金

下列说法错误的是

采用差额投资内部收益率法进行互斥方案的决策时如果差额投资内部收益率大于设定的折现率则原始投资额较大的方案较优

以每股收益最大化作为财务管理目标存在的缺陷是

无风险利率是指可以确定可知的无风险资产的收益率下列说法不正确的是

融资租赁筹资的缺点包括

某投资项目的原始投资额为100万元使用寿命为9年已知项目投产后每年的经营净现金流量均为30万元期满处置固定资产的残值收入为5万元回收流动资金8万元则该项目第9年的净现金流量为万元

A公司拟进行一项完整工业项目投资现有甲乙丙三个可供选择的互斥投资方案已知相关资料如下资料一已知甲方案的净现金流量为NCF0=-500万元NCF1=-100万元NCF2=-20万元NCF3~6=150万元NCF7~12=280万元假定运营期不发生追加投资建设期资本化利息为10万元甲公司所在行业的基准折现率为16%资料二乙丙两个方案在不同情况下的各种投资结果及出现概率等资料见表金额单位万元乙方案丙方案出现的概率净现值出现的概率净现值投资的结果理想0.31000.4200一般0.4600.6100不理想0.31000净现值的期望值-A-140净现值的方差-*-B净现值的标准离差-C-*净现值的标准离差率-61.03%-D已知P/F16%1=0.8621P/F16%2=0.7432P/F16%6=0.4104P/A16%4=2.7982P/A16%6=3.6847要求1指出甲方案的建设期运营期项目计算期原始投资项目总投资2计算甲方案的下列指标①包括建设期的静态投资回收期②净现值结果保留小数点后一位小数3计算表中用字母表示的指标数值要求列出计算过程4根据净现值指标评价上述三个方案的财务可行性5如果三个方案的原始投资相同且计算期相等请确定应该选择哪个方案

在个别资金成本一定的情况下综合资金成本的大小取决于资金总额

下列说法正确的是

光华公司2009年甲产品销售收入为5000万元总成本为3500万元其中固定成本为600万元2010年该企业有两种信用政策可供选用1A方案给予客户60天信用期限n/60预计销售收入为6000万元货款将于第60天收到其信用成本为140万元2B方案信用政策为2/101/20n/90预计销售收入为5800万元将有30%的货款于第10天收到20%的货款于第20天收到其余50%的货款于第90天收到前两部分货款不会产生坏账后一部分货款的坏账损失率为该部分货款的4%收账费用为50万元该企业甲产品销售额的相关范围为4000万~7000万元企业的资金成本率为8%为简化计算本题不考虑增值税因素要求1计算该企业2009年的下列指标①变动成本总额②以销售收入为基础计算的变动成本率2计算B方案的下列指标①应收账款平均收账天数②应收账款平均余额③维持应收账款所需资金④应收账款机会成本⑤坏账成本⑥采用B方案的信用成本3计算以下指标①A方案的现金折扣②B方案的现金折扣③AB两方案信用成本前收益之差④AB两方案信用成本后收益之差4为该企业作出采取何种信用政策的决策并说明理由

利率主要由决定

在实际工作中那些由协方差表示的各资产收益率之间相互作用共同运动所产生的风险并不能随着组合中资产数目的增加而消失它是始终存在的

相对于债券投资而言股票投资的缺点在于

华南公司近期准备投资一个项目该项目的有关资料如下1项目的原始投资1200万元其中固定资产投资800万元流动资金投资230万元其余为无形资产投资全部资金的来源中借款200万元年利率10%2该项目的建设期为2年经营期为10年固定资产投资和无形资产投资分2年平均投入年初投入流动资金投资在项目完工时第二年年末投入3固定资产的寿命期为10年按照直线法来计提折旧期满有50万元的残值收入无形资产从投资年份算起分10年摊销完毕流动资金在终点一次收回4预计项目投产后每年发生的相关营业收入不含增值税和经营成本分别为600万元和200万元所得税税率为25%要求1计算该项目的下列指标①项目计算期②固定资产年折旧额③无形资产年摊销额④经营期每年的总成本⑤经营期每年的息税前利润2计算该项目的下列现金流量指标①建设期各年的净现金流量②投产后1~9年每年的自由现金流量③项目计算期期末回收额④结点净现金流量

南海公司计划用新设备替换旧设备旧设备预计尚可使用5年目前变现净收入为60000元新设备投资额为150000元预计使用5年至第5年末新旧设备的预计残值假设分别为10000元和6000元各残值与税法的规定相同使用新设备可使企业在未来5年内每年增加营业收入16000元降低付现成本9000元按直线法计提折旧所得税税率为25%要求1计算使用新设备比使用旧设备每年增加的净现金流量2计算该更新方案的内含报酬率3若设定折现率分别为8%和10%确定应否用新设备替换现有旧设备

下列与直接材料用量差异无关的是

或有负债比率是或有负债与所有者权益之比该指标越高反映企业承担的风险越大

企业在编制某种产品的成本预算时已知期初该产品的余额为11000元1000件单价11元/件本期产量为2000件单价为10元/件本期销量为2500件该公司的存货采用先进先出法核算则本期的销售成本为元

某公司2006年度息税前盈余为1000万元资金全部由普通股资本组成所得税率为30%该公司认为目前的资本结构不合理准备用发行债券购回部分股票的办法予以调整经过咨询调查债券成本和普通股成本的情况如表所示债券的市场价值万元债券资金成本普通股成本05001000-3.5%4.2%14.5%15.167%18.8%要求1假定债券的市场价值等于其面值债券成本票面利率×1-所得税税率分别计算各种资本结构时公司的市场价值精确到整数位从而确定最佳资本结构2计算最佳资本结构时的加权平均资金成本3如果打算利用最佳资本结构时的资金投资一个项目实际可望达到的收益率为12%请说明是否应该投资该项目

已知国库券利率为5%纯利率为4%市场利率为8%则通货膨胀补偿率为3%

某基金公司年初发行在外的基金份数为500万份年末发行在外的基金份数为600万份已知该项基金的基金单位净值年初为2.5元年末基金认购价为3元首次认购费为0.2元则该项基金的收益率为

下列关于可转换债券筹资的说法正确的是

所有者与债权人的矛盾表现在

热门题库

更多

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号