首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

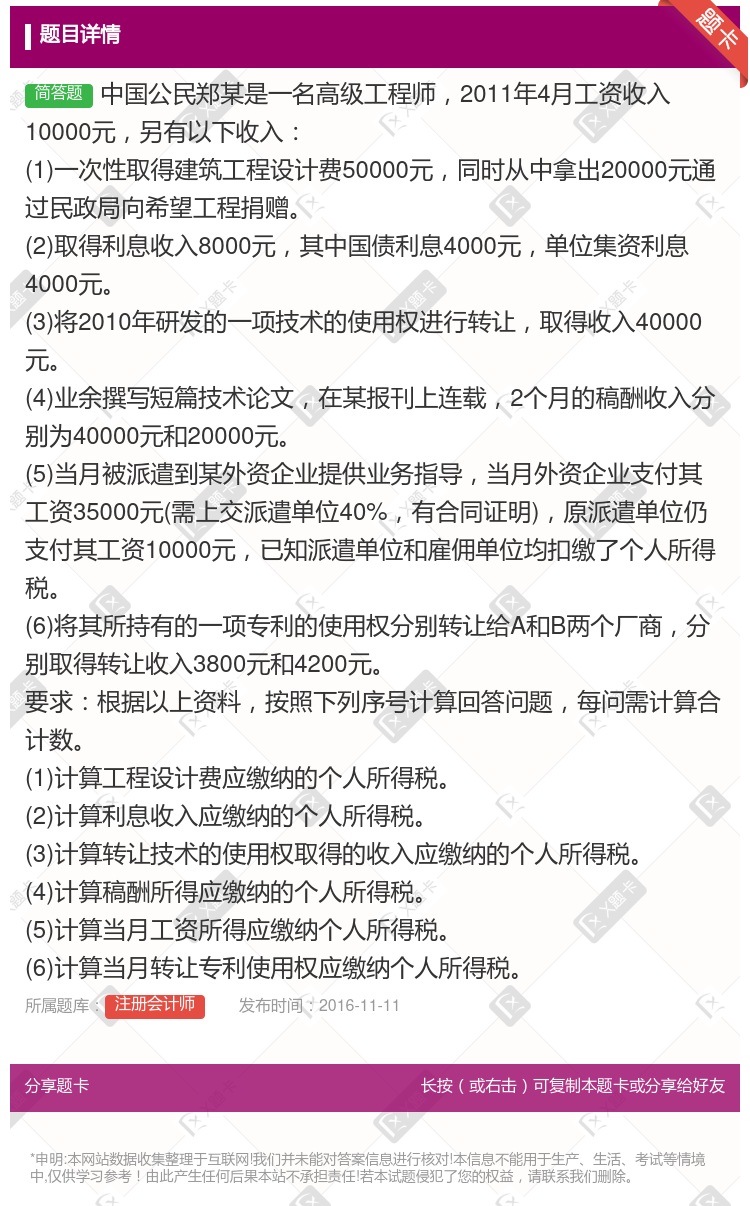

中国公民郑某是一名高级工程师,2011年4月工资收入10000元,另有以下收入: (1)一次性取得建筑工程设计费50000元,同时从中拿出20000元通过民政局向希望工程捐赠。 (2)取得利息收入...

查看本题答案

包含此试题的试卷

注册会计师《问答》真题及答案

点击查看

你可能感兴趣的试题

中国公民郑某是一名高级工程师2011年4月工资收入10000元另有以下收入1一次取得建筑工程设计费5

某研究所高级工程师张先生2011年10月份的收入情况如下 1月工资收入为5300元 2向某家公司转让

高级工程师李某中国公民2011年11月工资收入为3600元另有5项收入1领取了上年度年终奖金9000

1600

2000

3200

5840

高级工程师李某中国公民2011年11月工资收入为3600元另有5项收入1领取了上年度年终奖金9000

440

600

1000

高级工程师李某中国公民2011年11月工资收入为3600元另有5项收入1领取了上年度年终奖金9000

3200

3840

4000

高级工程师李某中国公民2011年11月工资收入为3600元另有5项收入1领取了上年度年终奖金9000

805

273

825

895

中国公民郑某是一名高级工程师2011年4月工资收入10000元另有以下收入1一次取得建筑工程设计费5

中国公民郑某2016年1~12月每月工资3200元12月除取得当月工资以外还取得全年一次性奖金100

230

291

310

215

高级工程师李某中国公民2011年11月工资收入为3600元另有5项收入1领取了上年度年终奖金9000

1540

4560

4600

4720

中国公民钱某2011年12月份工资收入4200元12月份除当月工资以外还取得全年一次性奖金60000

12375

11445

11460

11466

中国公民王某在某机关单位任职2011年12月份取得当月工资收入5000元并取得等额双薪还取得年终奖金

355

455

495

485

中国公民郑某是一名高级工程师2011年4月工资收入10000元另有以下收入1一次取得建筑工程设计费5

中国公民郑某是一名高级工程师2011年4月工资收入10000元另有以下收入1一次取得建筑工程设计费5

中国公民郑某2013年1~12月每月工资3000元12月除当月工资以外还取得全年一次性奖金6000元

2370

2205

1980

165

中国公民郑某2013年1~12月每月工资3200元12月除取得当月工资以外还取得全年一次性奖金100

291

215

230

310

中国公民郑某是一名高级工程师2011年4月工资收入10000元另有以下收入1一次取得建筑工程设计费5

中国公民赵某在某高级餐厅担任领班职务2008年10月取得当月工资收入2500元服务明星奖奖金2000

25

250

375

355

中国公民郑某2011年1~12月每月工资320元12月除取得当月工资以外还取得全年一次性奖金1000

530

1051

1220

2115

高级工程师林某2011年取得如下收入2011年12月在甲公司担任技术总监月工资9000元企业为其支付

中国公民郑某是一名高级工程师2011年4月工资收入10000元另有以下收入1一次取得建筑工程设计费5

热门试题

更多

下列关于印花税应纳税额的计算的表述中正确的有

下列选项中属于车辆购置税的自身独立的特点的有

根据车辆购置税征收管理办法的规定下列各项关于车辆购置税征收的表述中正确的有

在车辆购置税应纳税额的计算当中下列费用的计税规定正确的有

某服装企业2011年财政资料如下收入合计80万元成本合计55万元经税务机关核实企业未能正确核算收入税务机关对企业核定征收企业所得税应税所得率为15%该企业2011年应纳企业所得税为

下列各项中符合契税相关规定的有

居民甲将其拥有的一处房产给居民乙双方签订房屋权属转移合同并按规定办理了房屋产权过户手续下列关于契税和印花税的表述中正确的有

根据印花税的相关规定下列项目中属于印花税征收范围

某小型零售企业2008年度自行申报收入总额250万元成本费用258万元经营亏损8万元经主管税务机关审核发现其发生的成本费用真实实现的收入无法确认依据规定对其进行核定征收假定应税所得率为9%则该小型零售企业2008年度应缴纳的企业所得税为

根据印花税税收优惠政策的相关规定下列项目中免征印花税的有

某中学委托一服装厂加工校服合同约定布料由学校提供价值50万元学校另支付加工费10万元下列各项关于计算印花税的表述中正确的是

下列各项关于车辆购置税的表述中正确的有

某房地产开发公司于2008年6月受让一宗土地使用权依据受让合同支付转让方地价款8000万元当月办妥土地使用证并支付了相关税费自2008年7月起至2009年6月末该房地产开发公司使用受让土地60%其余40%尚未使用的面积开发建造一栋写字楼并全部销售依据销售合同共计取得销售收入18000万元在开发过程中根据建筑承包合同支付给建筑公司的劳务费和材料费共计6200万元开发销售期间发生管理费用700万元销售费用400万元利息费用500万元只有70%能够提供金融机构的证明说明当地适用的城市维护建设税税率为5%教育费附加征收率为3%契税税率为3%购销合同适用的印花税税率为0.3‰产权转移书据适用的印花税税率为0.5‰其他开发费用扣除比例为4%要求根据上述资料按照下列序号计算回答问题每问需计算出合计数1计算该房地产开发公司应缴纳的印花税2计算该房地产开发公司土地增值额时可扣除的地价款和契税3计算该房地产开发公司土地增值额时可扣除的营业税城市维护建设税和教育费附加4计算该房地产开发公司土地增值额时可扣除的开发费用5计算该房地产开发公司销售写字楼应缴土地增值税的增值额6计算该房地产开发公司销售写字楼应缴纳的土地增值税

某交通运输企业为居民纳税人2011年计入成本费用的实发工资总额为680万元支出职工福利费120万元职工培训经费17万元划拨职工工会经费13万元该企业2011年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为万元

某综合性企业2011年发生以下业务1建账时共设11个账簿其中资金账簿中记载实收资本300万元2签订购销合同6份共记载金额420万元3签订借款合同1份记载金额160万元当年取得贷款利息3万元4与广告公司签订广告制作合同1份记载加工费6万元广告公司提供原材料12万元5签订租赁合同1份记载租赁费金额80万元要求根据以上资料按下列顺序回答问题每问需计算出合计数1计算设置账簿应缴纳的印花税2计算签订购销合同应缴纳的印花税3计算签订借款合同应缴纳的印花税4计算签订广告制作合同应缴纳的印花税5计算签订租赁合同应缴纳的印花税

下列项目中属于车船税征税范围的有

财产租赁合同适用的税率为

根据企业所得税的相关规定下列各项关于企业特殊收入的确认说法错误的是

地方税务机关可以核定纳税人印花税计税依据的情形有

根据印花税的相关规定下列项目中不属于印花税征收范围的是

某企业2011年发生2笔互换房产业务并已办理了相关手续第一笔业务换出的房产价值700万元换进的房产价值950万元第二笔业务换出的房产价值600万元换进的房产价值600万元上述差价均用银行存款结算已知当地政府规定的契税税率为3%该企业应纳契税万元

2011年9月王某以800万元存款以及价值1000万元的房产投资设立个人独资企业当年王某朋友刘某移居国外将其境内价值120万元的房产赠送给王某假定当地契税的税率为4%王某应缴纳契税万元

下列项目中属于契税征税对象的有

甲公司与乙公司签订一份豆制品加工合同甲公司提供价值60万元的辅助材料并收取加工费40万元乙公司提供价值300万元的豆制品原材料甲公司应纳印花税元

居民乙因拖欠居民甲180万元款项无力偿还2010年6月经当地有关部门调解以房产抵偿该笔债务居民甲因此取得该房产的产权并支付给居民乙差价款20万元假定当地省政府规定的契税税率为5%下列表述中正确的是

2011年4月某建筑公司受托新建一所办公楼双方签订建筑安装工程承包合同分别注明建筑费200万元安装工程费26万元该建筑公司此项合同应缴纳印花税元

印花税的特点有

下列各项中在计算企业所得税应纳税所得额时准予扣除的是

契税的纳税人应当自纳税义务发生之日起日内向土地房屋所在地的契税征收机关办理纳税申报并在契税征收机关核定的期限内缴纳税款

下列关于印花纳税人的行为处罚错误的是

热门题库

更多

中级会计

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号