你可能感兴趣的试题

纳税人应当向其机构所在地主管税务机关申请一般纳税人资格认定 个体工商户不得认定为增值税一般纳税人 一般纳税人资格认定的权限,在县(市、区)国家税务局或者同级别的税务分局 除国家税务总局另有规定外,纳税人一经认定为一般纳税人以后,不得转为小规模纳税人

针对《增值税一般纳税人资格登记表》的主要内容,税务师应要求企业提供有关资料,如企业设立的合同、章程,企业申办工商登记、税务登记的报表和证件,企业已实现销售的情况,会计、财务核算的原始资料等 有关增值税一般纳税人认定登记的核查报告应包括企业可能实现或已经实现的年度应税销售额,企业会计、财务处理的方法和管理制度,企业财务人员的办税能力能否具备增值税一般纳税人的条件等内容 对于税务机关审核后认定为正式一般纳税人的企业,税务师可将加载统一代码的营业执照、《增值税一般纳税人资格登记表》交税务师事务所存档,并告知增值税一般纳税人办税的要求 如果企业暂定被认定为临时一般纳税人,应指导企业准确核算增值税的进项税额、销项税额,待临时一般纳税人期满后,向税务机关提出转为正式一般纳税人的申请

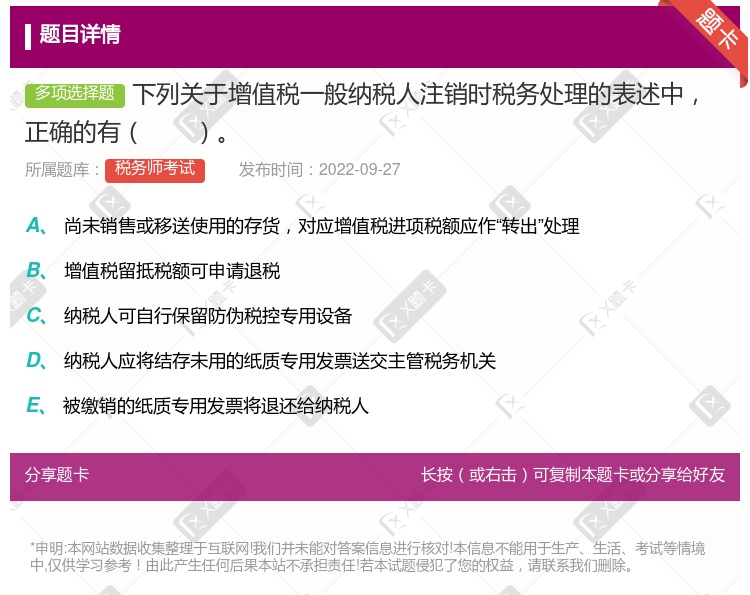

尚未销售或移送使用的存货,对应增值税进项税额应作“转出”处理 增值税留抵税额可申请退税 纳税人可自行保留防伪税控专用设备 纳税人应将结存未用的纸质专用发票送交主管税务机关 被缴销的纸质专用发票将退还给纳税人

向总机构所在地主管税务机关申请办理一般纳税人认定手续 不必申请,自动视为一般纳税人 向分支机构所在地主管税务机关申请办理一般纳税人认定手续 向两地主管税务机关的共同上级税务机关申请办理一般纳税人认定手续

个体工商户不得办理一般纳税人资格认定 选择按照小规模纳税人纳税的非企业性单位可以办理一般纳税人资格认定 纳税人即使认定为一般纳税人,也可以转为小规模纳税人 凡增值税一般纳税人,均应向其企业所在地主管税务机关申请办理一般纳税人认定手续

符合增值税一般纳税人条件的企业应在向税务机关办理开业税务登记的同时,申请办理一般纳税人的认定手续 企业申请办理一般纳税人认定手续,应向所在地主管国税局提出书面申请 企业总、分支机构不在同一县市的,应分别向其机构所在地主管税务机关申请办理一般纳税人认定登记手续 企业总机构已被认定为增值税一般纳税人,其分支机构可持总机构为增值税一般纳税人的证明,向主管税务机关申请认定为一般纳税人 对从事商业经营的新办企业和小规模企业,可直接认定为正式一般纳税人

增值税留抵税额可申请退税 企业可自行保留防伪税控专用设备 企业应将结存未用的纸质专用发票送交主管税务机关缴销 尚未销售的存货对应的增值税进项税额应作转出处理

增值税留抵税额可申请退税 企业可自行保留防伪税控专用设备 企业应将结存未用的纸质专用发票送交主管税务机关缴销. 尚未销售的存货对应的增值税进项税额应作转出处理

尚未销售或移送使用的存货,对应增值税进项税额应作“转出”处理 增值税留抵税额可申请退税 纳税人可自行保留防伪税控专用设备 纳税人应将结存未用的纸质专用发票送交主管税务机关 被缴销的纸质专用发票将退还给纳税人

实行简易征收办法 不得自行开具或向税务机关申请代开增值税专用发票 不得抵扣进项税额 一经认定为小规模纳税人,不得再转为一般纳税人

一般纳税人资格认定权限,在县(市)国家税务局或同级别税务分局 纳税人年应税销售额超过小规模纳税人标准的,应在申报期结束后30日内,向主管税务机关报送《一般纳税人申请认定表》 纳税人年应税销售额超过小规模纳税人标准,未申请办理一般纳税人手续的,应按销售额依据增值税税率计税,不得抵扣进项税额,也不可以开具增值税专票 除国家税务总局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人 纳税人应当向其机构所在地主管税务机关申请一般纳税人资格认定

增值税留抵税额可申请退税 企业可自行保留防伪税控专用设备 企业应将结存未用的纸质专用发票送交主管税务机关缴销 尚未销售的存货对应的增值税进项税额应作转出处理

纳税人应当向其机构所在地主管税务机关申请一般纳税人资格认定 个体工商户不得认定为增值税一般纳税人 一般纳税人资格认定的权限,在县(市、区)国家税务局或者同级别的税务分局 除国家税务总局另有规定外,纳税人一经认定为一般纳税人以后,不得转为小规模纳税人

针对《增值税一般纳税人登记表》的主要内容,税务师应要求企业提供有关资料,如企业设立的合同、章程,企业申办工商登记、税务登记的报表和证件,企业已实现销售的情况,会计、财务核算的原始资料等 有关增值税一般纳税人登记的核查报告应包括企业可能实现或已经实现的年度应税销售额,企业会计、财务处理的方法和管理制度,企业财务人员的办税能力能否具备增值税一般纳税人的条件等内容 对于税务机关审核后认定为正式一般纳税人的企业,税务师可将加载统一代码的营业执照、《增值税一般纳税人登记表》交税务师事务所存档,并告知增值税一般纳税人办税的要求 如果企业暂定被认定为临时一般纳税人,应指导企业准确核算增值税的进项税额、销项税额,待临时一般纳税人期满后,向税务机关提出转为正式一般纳税人的申请

增值税留抵税额可申请退税 企业可自行保留防伪税控专用设备 企业应将结存未用的纸质专用发票送交主管税务机关缴销 尚未销售的存货对应的增值税进项税额应作转出处理

出版发行书籍收入按17%税率征收增值税 广告代理收入按5%税率征收营业税 出版社购买纸张委托印刷厂(增值税一般纳税人)印刷书籍支付的印刷费,可取得17%税率的增值税专用发票 从一般纳税人购买纸张可取得17%税率的增值税专用发票

增值税一般纳税人资格实行登记制,登记事项由增值税纳税人向其主管税务机关办理 一般纳税人年应税销售额是指在连续不超过12个月或四个季度的经营期内累计应征增值税销售额 小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关进行增值税一般纳税人登记 自2018年5月1日起,增值税小规模纳税人标准为年应征增值税销售额500万元及以下 年应税销售额未超过规定标准的,一律不得登记为一般纳税人

出版书籍收入按17%税率征收增值税 广告代理收入按5%税率征收营业税 委托印刷厂(增值税一般纳税人)印刷书籍支付的印刷费可取得17%税率的增值税专用发票 从一般纳税人购买纸张可取得17%税率的增值税专用发票 销售图书的运输费,取得符合规定的运输发票的,可按7%的扣除率计算进项税额抵扣

纳税人兼营非增值税应税项目的,未分别核算的,由主管税务机关核定货物或者应税劳务的销售额 增值税一般纳税人从农民专业合作社购进的免税农产品,可按13%的扣除率计算抵扣增值税进项税额 二甲醚属于免征增值税的项目 一般纳税人注销或取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税

湘公网安备 43130202000226号

湘公网安备 43130202000226号