你可能感兴趣的试题

某邮政局2010年2月取得邮政服务业务应税收入300万元,另取得销售集邮商品销售收入60万元,该邮局应缴纳营业税7.2万元 某建筑施工队承包一宾馆改建工程,2010年2月取得应税工程款收入120万元,包括工程耗用的外购原材料50万元,该建筑队应缴纳营业税3.6万元 某运输公司2010年8月取得运输收入70万元,运输过程中收取保管费2.8万元,装卸费1.2万元,该运输公司应缴纳营业税2.22万元 某文化公司2010年4月举办文艺演出,取得应税收入80万元,支付场租费5万元,该文化公司应缴纳营业税2.4万元

50; 0 50; 25 200; 0 200; 25

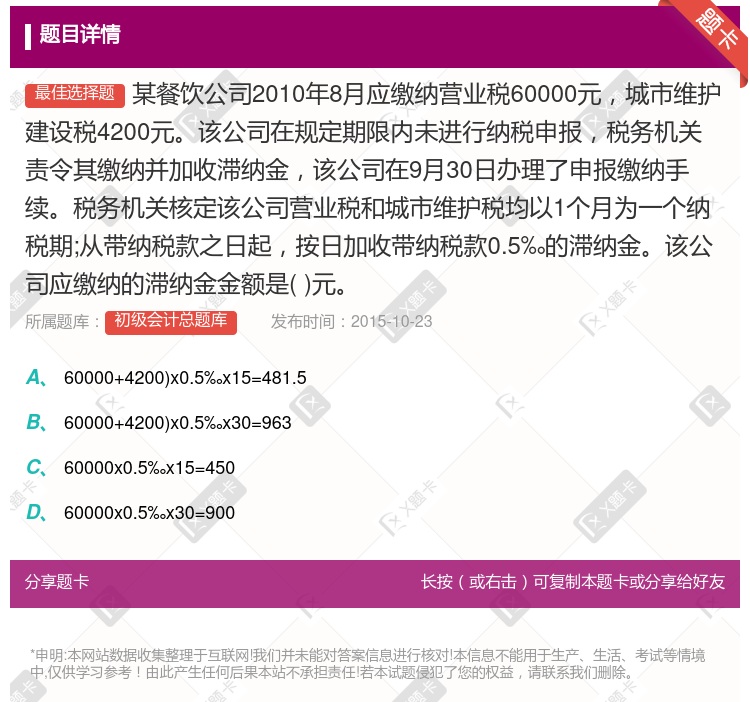

60000×0.5‰×15=450 (60000+4200)×0.5‰×15=481.5 60000×0.5‰×30=900 (60000+4200)×0.5‰×30=963

154×5%=7.7万元 (154+20)×5%=8.7万元 (154+20+25)×5%=9.95万元 (154+20+25-120)×5%=3.95万元

60000×0.5%×15=450 (60000+4200)×0.5‰×15=481.5 60000×0.5‰×30=900 (60000+4200)×0.5‰×30=963

30000元 35000元 42000元 46200元

154×5%=7.7万元 (154+20)×5%=8.7万元 (154+20+25)×5%=9.95万元 (154+20+25―120)×5%=3.95万元

60 000×0.5‰×15=450 (60 000+4 200)×0.5‰×15=481.5 60 000×0.5‰×30=900 (60 000+4 200)×0.5‰×30=963

30000元 35000元 42000元 46200元

154×5%=7.7万元 (154+20)×5%=8.7万元 (154+20+25)×5%=9.95万元 (154+20+25—120)×5%=3.95万元

60000×0.5‰×15=450( 元) (60000+4200)×0.5‰×15=481.5( 元) 60000×0.5‰× 30=900( 元) (60000+4200)×0.5‰×30=963( 元)

60000×0.5‰×15=450 (60000+4 200)×0.5‰×15=481.5 60000×0.5‰×30=900 (60000+4 200)×0.5‰×30=963

湘公网安备 43130202000226号

湘公网安备 43130202000226号